Năm 2026 được giới chuyên gia đánh giá là năm bản lề của thị trường bất động sản phía Nam. Đây là thời điểm các siêu dự án hạ tầng như Metro số 1, Vành đai 3 và đường Thống Nhất không còn nằm trên bản vẽ mà đã trở thành dự án triển khai thực tế, trực tiếp thay đổi định giá tài sản.

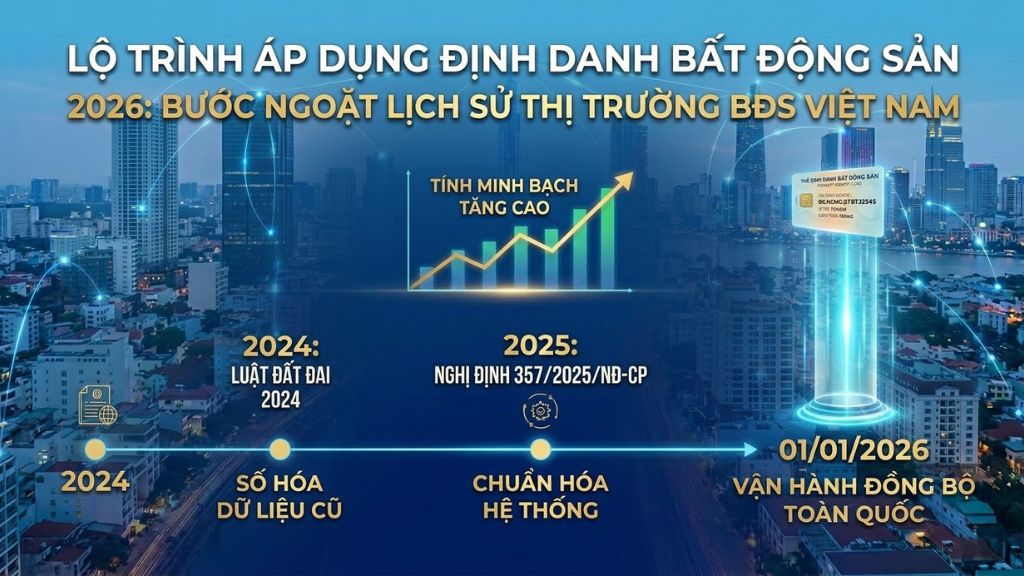

Trong bối cảnh Luật Đất đai mới siết chặt sự minh bạch, việc nhận diện đúng những dự án có vị trí vàng đón đầu hạ tầng là chìa khóa để nhà đầu tư bảo toàn dòng vốn và tối ưu lợi nhuận.

Hãy cùng Kiên Nam Land điểm danh Top 10 dự án BĐS TP.HCM hưởng lợi lớn nhất từ hạ tầng 2026 dưới đây.

Top 10 dự án bất động sản TP.HCM hưởng lợi từ hạ tầng 2026

Bcons Uni Valley (Dĩ An – TP. Thủ Đức)

- Vị trí: Mặt tiền đường Thống Nhất, phường Đông Hòa, Dĩ An (Sát vách Làng Đại học).

- Cú hích hạ tầng 2026: Dự án hưởng lợi trực tiếp từ việc mở rộng đường Thống Nhất lên 32m (kết nối trực tiếp QL1K và Xa lộ Hà Nội) đã hoàn thiện. Đặc biệt, việc Tuyến Metro số 1 vận hành ổn định giúp cư dân chỉ mất 15 phút để vào trung tâm Quận 1.

- Chi tiết sản phẩm: Nhà phố liền thổ 1 trệt 2 lầu 1 tum. Đây là dòng sản phẩm “hiếm” có pháp lý sổ hồng riêng từng căn, tích hợp sẵn Mã định danh bất động sản.

- Góc nhìn KNL: Với mức giá cạnh tranh nhất khu vực, đây là tài sản tích sản lý tưởng. Kiến Nam Law đã thẩm định hồ sơ, đảm bảo an toàn 100% cho khách hàng.

Essensia Sky (Khu Nam Sài Gòn)

- Chủ đầu tư: Phú Long.

- Cú hích hạ tầng 2026: Hưởng lợi từ việc thông xe Hầm chui nút giao Nguyễn Văn Linh – Nguyễn Hữu Thọ và sự khởi động của tuyến Metro số 4. Đặc biệt, hạ tầng khu Nam đang được chỉnh trang đồng bộ theo hướng đô thị thông minh.

- Chi tiết sản phẩm: Căn hộ cao cấp chuẩn ESG và chăm sóc sức khỏe (Wellness). Thiết kế đối lưu gió tự nhiên, hệ thống lọc nước tại vòi.

- Góc nhìn KNL: KNL đang phân phối F1 với gói vay 0% lãi suất và ân hạn nợ gốc. Đây là giải pháp tài chính tuyệt vời cho khách hàng có thu nhập ổn định muốn sở hữu nhà ngay.

Vinhomes Grand Park (TP. Thủ Đức) với phân khu The Beverly, Glory Heights, The Rainbow, The Origami

- Vị trí: Long Bình và Long Thạnh Mỹ, Quận 9 cũ.

- Cú hích hạ tầng 2026: Đường Vành đai 3 chạy xuyên tâm dự án đã khép kín các đoạn quan trọng, giúp kết nối nhanh chóng với Đồng Nai và Bình Dương. Cầu Nhơn Trạch hoàn thiện giúp rút ngắn khoảng cách về phía Đông.

- Chi tiết sản phẩm: Đại đô thị với hệ sinh thái Vincom, Vinmec, VinWonders đã đi vào hoạt động toàn bộ.

- Góc nhìn KNL: KNL hỗ trợ ký gửi chuyển nhượng và cho thuê chuyên nghiệp. Với tệp khách thuê là chuyên gia tại Khu Công nghệ cao, lợi suất cho thuê luôn ổn định ở mức 5-6%/năm.

Vinhomes Cần Giờ (Long Hòa – Cần Thạnh)

- Cú hích hạ tầng 2026: Sự kiện động thổ/thi công Cầu Cần Giờ (thay thế phà Bình Khánh) và tiến độ của siêu Cảng quốc tế Cần Giờ.

- Chi tiết sản phẩm: Khu đô thị lấn biển quy mô hơn 2.800 ha. Đây là dự án nghỉ dưỡng ven biển duy nhất của TP.HCM.

- Góc nhìn KNL: Đây là bất động sản tương lai. Khách hàng mua ở đây năm 2026 là đang đón đầu một “Phú Mỹ Hưng thứ hai” ven biển. KNL tư vấn chiến lược đầu tư dài hạn cho các anh/chị khách hàng muốn tích lũy tài sản độc bản.

Eaton Park (TP. Thủ Đức – Gamuda Land)

- Vị trí: Mặt tiền đường Mai Chí Thọ.

- Cú hích hạ tầng 2026: Nằm sát nút giao An Phú – nút giao thông 3 tầng lớn nhất TP.HCM đã hoàn thiện, giúp xóa bỏ hoàn toàn điểm nghẽn giao thông đi về hướng cao tốc và Quận 1.

- Chi tiết sản phẩm: Căn hộ hạng sang với tiêu chuẩn kiến trúc Biophilic (đưa thiên nhiên vào không gian sống).

- Lợi thế: Tính thanh khoản cực cao nhờ vị trí “vàng” trên trục xương sống của Thủ Thiêm mở rộng.

The Global City (Quận 2 – Masterise Homes)

- Cú hích hạ tầng 2026: Việc nâng cấp lộ giới đường Đỗ Xuân Hợp và sự hiện diện của khu liên hợp thể thao Rạch Chiếc. Dự án được định vị là “Downtown thứ 2” của TP.HCM.

- Chi tiết sản phẩm: Nhà phố thương mại (SOHO) và căn hộ cao cấp. Nơi tổ chức các sự kiện quốc tế (City Park, lễ hội âm nhạc).

- Góc nhìn KNL: Đầu tư tại đây là đầu tư vào giá trị thương mại. Khả năng cho thuê làm showroom, văn phòng đại diện tại đây đạt mức kỷ lục khu Đông.

Lotte Eco Smart City (Thủ Thiêm)

- Cú hích hạ tầng 2026: Sự hoàn thiện đồng bộ của hạ tầng kỹ thuật Thủ Thiêm và kết nối trực tiếp với Cầu Thủ Thiêm 2 (Ba Son).

- Chi tiết sản phẩm: Khu phức hợp thông minh chuẩn Hàn Quốc. Tích hợp công nghệ AI trong quản lý vận hành tòa nhà.

- Lợi thế: Biểu tượng mới của sự minh bạch và hiện đại ngay lõi trung tâm tài chính.

Akari City (Bình Tân – Nam Long)

- Cú hích hạ tầng 2026: Tuyến xe buýt nhanh BRT số 1 chạy dọc đại lộ Võ Văn Kiệt đi vào hoạt động, rút ngắn thời gian vào trung tâm chỉ còn 20 phút.

- Chi tiết sản phẩm: Căn hộ biệt lập chuẩn Nhật (Condominium).

- Lợi thế: Phù hợp tuyệt đối cho tệp khách hàng ở thực tại khu Tây với mức giá vẫn còn rất “dễ thở” so với khu Đông.

Empire City (Thủ Thiêm)

- Cú hích hạ tầng 2026: Hưởng lợi từ quy hoạch cầu Thủ Thiêm 3 và 4 đang rục rịch triển khai, cùng toàn bộ hệ thống quảng trường trung tâm Thủ Thiêm đã thành hình.

- Chi tiết sản phẩm: Căn hộ view trực diện sông Sài Gòn và Quận 1. Tòa tháp Empire 88 Tower là điểm nhấn kiến trúc toàn cầu.

- Góc nhìn KNL: Tài sản dành cho giới siêu giàu. Tính độc bản của view sông là bảo chứng tăng giá bền vững.

The Privia (Bình Tân – Khang Điền)

- Cú hích hạ tầng 2026: Kết nối thuận tiện với bến xe Miền Tây mới và đường Vành đai 2 đang dần khép kín.

- Chi tiết sản phẩm: Căn hộ tầm trung cao cấp với chất lượng xây dựng từ nhà thầu uy tín.

- Góc nhìn KNL: Sản phẩm “sạch” pháp lý đặc trưng của Khang Điền. Rất dễ chuyển nhượng cho khách hàng F0 nhờ tâm lý tin tưởng thương hiệu.

Phân tích từ Kiên Nam Land: Tại sao nên mua ngay năm 2026?

Tại Kiên Nam Land, chúng tôi tin rằng đầu tư bất động sản năm 2026 cần dựa trên “Kiềng ba chân”:

- Hạ tầng đã hiện hữu: Chúng ta không mua dự án dựa trên hứa hẹn 5 năm, 10 năm tới. Năm 2026, những dự án nêu trên đều có hạ tầng đã hoặc sắp hoàn thiện.

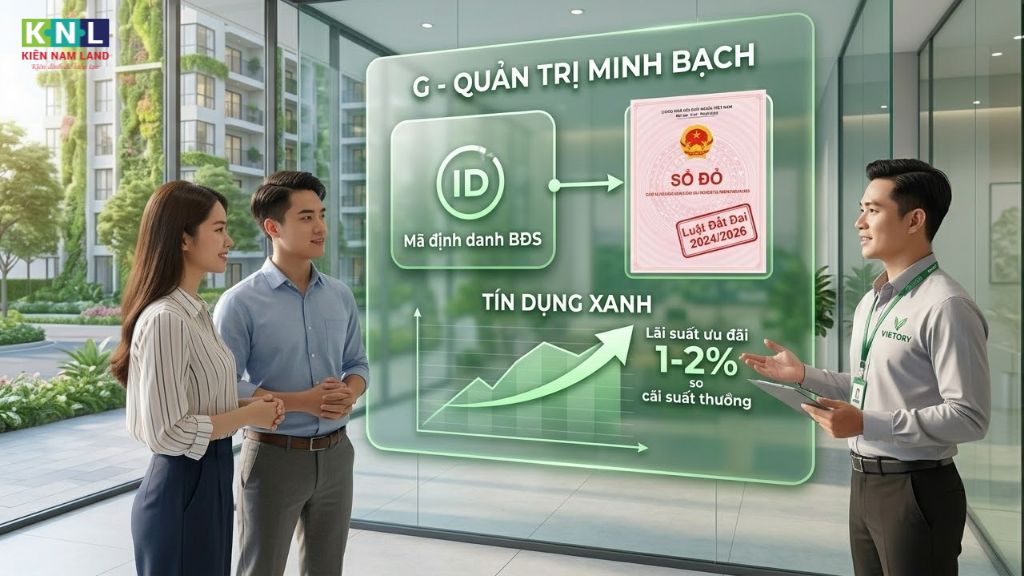

- Pháp lý minh bạch: Với sự hỗ trợ từ Kiến Nam Law, mọi dự án KNL phân phối đều được kiểm tra mã định danh bất động sản và tuân thủ bảng giá đất mới nhất, đảm bảo khách hàng không gặp rủi ro pháp lý.

- Định giá chính xác: Thông qua hệ thống thẩm định Vietory, chúng tôi giúp khách hàng xác định được mức giá tốt để tối ưu hóa lợi nhuận ngay từ khi ký hợp đồng.

Lời kết: Trong bối cảnh bảng giá đất hàng năm sát giá thị trường, việc sở hữu các dự án đón đầu hạ tầng năm 2026 như Bcons Uni Valley, Vinhomes Grand Park hay Essensia Sky chính là bước đi thông minh để bảo toàn và gia tăng giá trị tài sản bền vững cho gia đình bạn.

Để nhận bảng so sánh chi tiết và lộ trình thanh toán cho Top 10 dự án này, quý khách vui lòng liên hệ:

- Hotline chiến lược: 093 586 86 69

- Website: www.kiennamland.vn

- Văn phòng: T8-33 Vinhomes Grand Park, TP. Thủ Đức, TP.HCM.