Tổng quan về hạ tầng giao thông kết nối khu Nam TP.HCM, nếu như dự án Cầu Cần Giờ giải quyết bài toán giao thông đường bộ thay thế phà Bình Khánh, thì tuyến Metro Bến Thành – Cần Giờ lại đóng vai trò là “mạch máu” kết nối không gian đô thị trung tâm với thành phố biển. Việc đẩy nhanh lộ trình quy hoạch và chuẩn bị công tác mặt bằng cho tuyến Metro này trong năm 2026 đang tạo ra cú hích hạ tầng lớn nhất từ trước đến nay, mở ra chu kỳ tăng trưởng tự nhiên cho các siêu đô thị như Vinhomes Green Paradise.

Bài phân tích này từ Kiên Nam Land sẽ cập nhật tiến độ thi công, lộ trình các mốc thời gian quan trọng và bóc tách tác động trực tiếp của tuyến Metro đối với biên độ gia tăng giá trị tài sản tại Cần Giờ.

Cập nhật lộ trình và các mốc tiến độ của tuyến Metro Bến Thành – Cần Giờ

Tuyến Metro Bến Thành – Cần Giờ được quy hoạch là tuyến đường sắt đô thị tốc độ cao, có tổng chiều dài toàn tuyến khoảng 48 km, xuất phát từ ga trung tâm Bến Thành (Quận 1), chạy dọc theo hành lang Nguyễn Hữu Thọ – Rừng Sác và kết thúc tại ga Depot Cần Giờ.

Chi tiết các giai đoạn triển khai hạ tầng:

Giai đoạn hoàn tất pháp lý và giải phóng mặt bằng (2025 – giữa 2026): Dự án đã hoàn thành phê duyệt quy hoạch chi tiết 1/500 toàn hướng tuyến, thông qua báo cáo đánh giá tác động môi trường (ĐTM) và hoàn tất công tác cắm mốc giới giải phóng mặt bằng. Lộ trình bồi thường tái định cư tại các điểm đặt ga trung chuyển trên địa bàn Nhà Bè và Cần Giờ đạt trên 90% khối lượng.

Giai đoạn khởi công hạ tầng kỹ thuật chính (Nửa cuối 2026 – 2027): Tập trung triển khai thi công hố móng khu vực ga Depot rộng hàng chục hecta tại Cần Giờ, thi công hệ thống hạ tầng kỹ thuật ngầm và xử lý nền móng cho các trụ cầu vượt sông Soài Rạp.

Giai đoạn lắp đặt thiết bị và vận hành thử nghiệm (2028): Tiến hành lao dầm, lắp đặt hệ thống ray, hệ thống cấp điện trên cao và trung tâm điều khiển tự động. Dự kiến trong năm 2028, tuyến Metro sẽ chính thức đi vào vận hành kỹ thuật và chạy thử nghiệm. Khi đi vào hoạt động chính thức, tốc độ thiết kế lên đến 100 – 120 km/h sẽ rút ngắn thời gian di chuyển từ Bến Thành về Cần Giờ xuống chỉ còn 13 đến 15 phút, thay thế hoàn toàn cho 60 – 90 phút di chuyển đường bộ hiện tại.

Lộ trình triển khai tuyến Metro Bến Thành – Cần Giờ

Cập nhật thực tế công trường tuyến Metro tính đến Tháng 8/2026:

Bước sang tháng 8/2026, dự án Metro Bến Thành – Cần Giờ đang bước vào giai đoạn chuyển giao hạ tầng quan trọng với những nhịp thi công khẩn trương trên toàn tuyến:

Tại khu vực ga Depot Cần Giờ: Các đơn vị thi công đã hoàn tất công tác bơm cát san lấp mặt bằng kỹ thuật và bắt đầu đóng cọc đại trà cho khu nhà xưởng bảo dưỡng tàu, nhà điều hành trung tâm. Công trường duy trì nhịp làm việc liên tục để đảm bảo tiến độ bàn giao mặt bằng móng vào cuối năm.

Tại điểm kết nối các ga trung chuyển: Lực lượng chức năng đã hoàn thành bàn giao 100% mặt bằng sạch tại vị trí đặt ga Depot và các nút giao trọng điểm kết nối vào Đại lộ Ánh Sáng (Vinhomes Green Paradise). Mạng lưới điện hạ thế và đường ống cấp thoát nước tạm thời phục vụ công tác thi công ngầm đã hoàn thành lắp đặt.

Công tác chuẩn bị thi công trụ vượt sông: Mương dẫn thi công và các sà lan cẩu cọc trọng tải lớn đã được tập kết tại khu vực sông Soài Ráp, sẵn sàng cho công tác khoan cọc nhồi móng trụ cầu Metro vượt sông trong quý III/2026.

Tình hình thực tế dự án Ga Depot Cần Giờ 08/2026

Nhịp độ thi công khẩn trương trong tháng 8/2026 này chính là bảo chứng thực tế nhất, giúp các nhà đầu tư sở hữu bất động sản tại Vịnh Ngọc và Vịnh Tiên hoàn toàn yên tâm về điểm rơi hạ tầng trùng khớp với lộ trình khai thác dòng tiền của dự án.

Tác động của tuyến Metro đối với việc định giá bất động sản

Metro Bến Thành – Cần Giờ đi qua những địa điểm nào?

Sự xuất hiện của tuyến Metro không chỉ giải quyết bài toán di chuyển mà còn thay đổi hoàn toàn tư duy định giá bất động sản tại Cần Giờ theo 3 trục giá trị:

Xóa bỏ khoảng cách địa lý, biến Cần Giờ thành “Quận trung tâm mở rộng”

Nhờ vận tốc di chuyển nhanh và không bị ảnh hưởng bởi kẹt xe, khoảng cách 48 km từ Cần Giờ về Quận 1 khi so về mặt thời gian chỉ tương đương với di chuyển từ Tân Bình hoặc Bình Tân về trung tâm. Điều này biến Cần Giờ từ một điểm du lịch xa xôi thành khu vực hút tệp cư dân làm việc tại trung tâm TP.HCM về đây sinh sống hàng ngày.

Tạo lập chuỗi phố đi bộ thương mại quanh ga Depot Metro

Kinh nghiệm từ các tuyến Metro trên thế giới (như tại Singapore, Bangkok hay Nhật Bản) cho thấy, bất động sản nằm trong bán kính đi bộ 500m – 1km quanh các ga Metro luôn có tốc độ tăng giá gấp 1.5 – 2.5 lần so với mặt bằng chung. Các dãy shophouse và nhà liền kề tại phân khu Vịnh Ngọc và Vịnh Tiên nằm kế cận ga Depot sẽ trở thành “phễu” đón hàng chục nghìn lượt khách di chuyển bằng Metro mỗi ngày để ăn uống, mua sắm và giải trí.

Bệ phóng cho mô hình du lịch ngón tay

Tuyến Metro giúp việc đi du lịch biển Cần Giờ trở nên dễ dàng hơn bao giờ hết. Người dân TP.HCM có thể ngẫu hứng đi Metro về Cần Giờ tắm biển, ăn hải sản, vui chơi tại VinWonders hoặc xem show diễn tại Nhà hát Sóng Xanh rồi trở về nội thành ngay trong ngày. Điều này giúp các cơ sở kinh doanh F&B, shophouse thương mại tại Vinhomes Green Paradise luôn duy trì luồng khách tấp nập cả 7 ngày trong tuần.

Đón đầu điểm rơi hoàn thành của tuyến Metro vào năm 2028, việc sở hữu bất động sản tại Vinhomes Green Paradise ở giai đoạn mở bán F0 năm 2026 chính là “đi trước một bước” để tối ưu hóa biên độ lợi nhuận.

Kiên Nam Land đồng hành cùng quý nhà đầu tư qua hệ sinh thái kiểm duyệt toàn diện:

Thẩm định biên độ tăng giá cùng Vietory: Xuất báo cáo dự báo tỷ suất sinh lời (ROI) và biên độ tăng giá của từng vị trí căn dựa trên khoảng cách thực tế tới ga Depot Metro.

Kiểm duyệt quy hoạch cùng Kiến Nam Law: Hỗ trợ khách hàng truy xuất Mã định danh BĐS số, rà soát ranh giới hành lang an toàn đường sắt Metro và kiểm tra tính pháp lý của tài sản trước khi xuống tiền.

Chiến lược thanh khoản hỏa tốc: Hỗ trợ chủ nhà xây dựng phương án cho thuê thu dòng tiền ngắn hạn trong giai đoạn 2026 – 2027 và thực hiện chuyển nhượng thứ cấp chốt lời khi Metro chính thức thông tuyến vào năm 2028.

Tiến độ tuyến Metro Bến Thành – Cần Giờ là lời bảo chứng rõ ràng nhất cho tiềm năng bứt phá của bất động sản Cần Giờ trong chu kỳ 2026 – 2028. Việc lựa chọn một tài sản có vị trí đẹp, pháp lý sạch và giá vốn tốt ở thời điểm hiện tại chính là chìa khóa giúp nhà đầu tư nắm chắc phần thắng trong tay.

Nhà phố thổ cư và nhà trong hẻm tại TP.HCM trong giai đoạn nửa cuối năm 2026 đang chứng kiến sự chuyển dịch tư duy mạnh mẽ từ phía người mua. Khi hành lang pháp lý được siết chặt với sự xuất hiện của hệ thống Mã định danh BĐS số, quy định thanh toán bắt buộc qua ngân hàng và bảng giá đất mới tiệm cận giá thị trường, việc mua nhà không còn đơn thuần là chuyện xem nhà – chốt giá – đặt cọc.

Một quyết định mua nhà phố thiếu sự kiểm duyệt kỹ lưỡng hiện nay có thể khiến gia chủ đối mặt với hàng loạt hệ lụy: Mua hớ giá so với thị trường, vướng vào tranh chấp quy hoạch lộ giới hẻm, bị ngâm hồ sơ do kê khai sai giá thuế hoặc tài sản bị bỏ trống gây lãng phí dòng vốn. Để dòng vốn đầu tư cũng như tích sản an cư đạt hiệu quả tối đa, người mua nhà phố cần thiết lập một bộ lọc quản trị rủi ro toàn diện dựa trên 3 trụ cột cốt lõi: Mua đúng giá trị thực – Bảo chứng pháp lý sạch – Khai thác dòng tiền luôn.

3 trụ cột quản trị rủi ro bắt buộc khi mua nhà phố năm 2026

Kiên Nam Land mang đến 3 trụ cột quản trị rủi ro khi mua nhà phố: Đúng giá – Pháp lý sạch – Khai thác ngay dòng tiền

1. Mua đúng giá trị thực

Một căn nhà phố an toàn phải được định giá dựa trên số liệu giao dịch thực tế cận kề trong bán kính 500m chứ không phải dựa trên kỳ vọng cảm tính của chủ nhà. Bóc tách riêng biệt giữa giá trị đất ròng và chi phí xây dựng còn lại (đã trừ khấu hao) sẽ giúp bạn xác định được “vùng giá an toàn” trước khi bước vào bàn đàm phán, đảm bảo mang lại biên độ lãi vốn ngay từ thời điểm xuống tiền cọc.

2. Bảo chứng pháp lý sạch

Trong thời đại quản trị số 2026, một tài sản được coi là “sạch” khi và chỉ khi:

Được xác thực thành công Mã định danh BĐS số trên hệ thống dữ liệu quốc gia.

Không dính quy hoạch lộ giới hẻm, quy hoạch cây xanh hay tranh chấp ranh giới ngầm.

Hồ sơ hoàn công đầy đủ, hợp đồng mua bán được cấu trúc minh bạch, tuân thủ đúng quy định kê khai giá và thanh toán qua ngân hàng để không dính rủi ro trốn thuế.

3. Khai thác dòng tiền luôn

Bất kể bạn mua nhà để ở hay đầu tư, tài sản phải có khả năng đưa vào vận hành khai thác ngay (cho thuê nguyên căn, làm văn phòng, căn hộ dịch vụ) hoặc dễ dàng chuyển nhượng thứ cấp khi cần thanh khoản. Việc mua một căn nhà phố bàn giao ngay hoặc có sẵn hợp đồng thuê giúp dòng tiền luân chuyển liên tục, bóp nghẹt mọi chi phí cơ hội.

Kiên Nam Land sở hữu bộ lọc pháp lý sạch trước khi đặt cọc

Kiên Nam Land: Giải pháp bất động sản toàn diện đồng hành cùng bạn

Hiểu được những nỗi đau và rào cản của khách hàng khi tự mình giao dịch nhà phố trong năm 2026, Kiên Nam Land đã xây dựng một hệ sinh thái dịch vụ trọn gói 3 trong 1, giúp bảo vệ an toàn tuyệt đối cho mọi dòng vốn đầu tư:

Trụ cột 1: Thẩm định giá tài sản thực tế cùng Vietory

Bộ phận phân tích dữ liệu độc lập Vietory chịu trách nhiệm lập báo cáo định giá chuyên sâu cho căn nhà phố bạn dự định mua. Bằng việc so sánh trực tiếp với bể dữ liệu các giao dịch thành công cận kề, Vietory đưa ra khoảng giá thương lượng tối ưu, giúp người mua loại bỏ hoàn toàn bẫy hét giá và tự tin chốt hợp đồng.

Trụ cột 2: Bảo chứng hành lang an toàn quy hoạch từ Kiến Nam Law

Đội ngũ cố vấn pháp lý chuyên sâu từ Kiến Nam Law trực tiếp đồng hành xử lý:

Truy xuất Mã định danh BĐS số, kiểm tra quy hoạch 1/500 và lộ giới hẻm trực tuyến.

Kiểm tra tình trạng thế chấp ngăn chặn tại các văn phòng công chứng trên toàn TP.HCM.

Soạn thảo hệ thống hợp đồng đặt cọc, hợp đồng chuyển nhượng chuẩn quy định 2026 và đại diện thực hiện trọn gói thủ tục kê khai thuế, đăng ký sang tên sổ hồng nhanh chóng.

Trụ cột 3: Dịch vụ mua bán và ủy thác quản lý cho thuê từ Kiên Nam Land

Với kho dữ liệu nhà phố thứ cấp chính chủ đa dạng và bể data khách hàng có sẵn dòng tiền mặt, Kiên Nam Land hỗ trợ:

Tìm kiếm và kết nối các sản phẩm nhà phố giá tốt, pháp lý sạch tại các quận trung tâm, khu Đông, khu Nam và khu Tây TP.HCM.

Cung cấp giải pháp ủy thác quản lý cho thuê trọn gói, giúp chủ nhà khai thác dòng tiền cho thuê tối ưu mà không phải tốn thời gian vận hành hay lo lắng về tỷ lệ trống phòng.

Sở hữu một căn nhà phố tại TP.HCM năm 2026 sẽ trở nên đơn giản, an toàn và hiệu quả hơn bao giờ hết khi bạn có một lộ trình quản trị rủi ro rõ ràng và một người đồng hành tin cậy. Hãy để Kiên Nam Land gánh vác mọi phức tạp về định giá và pháp lý, giúp bạn an tâm tận hưởng giá trị gia tăng bền vững từ tài sản của mình.

Bất động sản TP.HCM năm 2026 đã bước vào giai đoạn quản lý số hóa minh bạch, hoạt động mua bán nhà phố thứ cấp đang có sự phân hóa cực kỳ khốc liệt. Nhiều gia chủ cần thanh khoản gấp để thu hồi dòng vốn kinh doanh nhưng đăng bài ký gửi khắp nơi cả nửa năm vẫn không tìm được người mua. Ngược lại, không ít người cầm sẵn tiền mặt trong tay muốn tìm một căn nhà phố pháp lý sạch, đúng giá trị thực lại loay hoay rơi vào “mê hồn trận” tin rao ảo, nhà hớ giá hoặc dính quy hoạch lộ giới.

Làm thế nào để người bán ra hàng hỏa tốc mà không bị ép giá, còn người mua chọn đúng tài sản an toàn để tích sản? Bài viết này từ Kiên Nam Land sẽ tiết lộ quy trình mua bán, ký gửi nhà phố chuẩn hóa năm 2026 giúp rút ngắn thời gian giao dịch xuống chỉ còn 14 ngày.

3 lý do khiến nhà phố bị “ngâm” hàng không bán được

Thực tế tại thị trường TP.HCM chỉ ra rằng, hơn 80% căn nhà phố bị đọng thanh khoản kéo dài không phải do thị trường đóng băng, mà xuất phát từ 3 sai lầm cốt lõi của chủ sở hữu:

Định giá cảm tính, lệch nhịp thị trường: Chủ nhà thường đưa ra giá rao dựa trên kỳ vọng cá nhân hoặc tham chiếu theo các tin rao chưa giao dịch trên mạng. Việc định giá cao hơn từ 10% – 15% so với mặt bằng thực tế khiến căn nhà ngay lập tức bị người mua thật bỏ qua.

Ký gửi tràn lan nhưng thiếu đơn vị chủ lực: Đăng tin lên hàng chục hội nhóm hoặc gửi cho quá nhiều môi giới lẻ khiến thông tin căn nhà bị cắt xẻ, rao nhiều mức giá khác nhau. Điều này tạo tâm lý nghi ngờ cho người mua rằng căn nhà có vấn đề về pháp lý hoặc chủ đang rất “ngợp” để ép giá sâu.

Hồ sơ pháp lý chưa sẵn sàng giao dịch: Trong kỷ nguyên áp dụng Mã định danh BĐS số năm 2026, những căn nhà phố chưa cập nhật hoàn công, dính tranh chấp ranh giới hẻm nhỏ hoặc chưa xác thực dữ liệu điện tử sẽ bị các văn phòng công chứng từ chối thụ lý, làm đứt gãy giao dịch ngay phút chót.

Đâu là lý do khiến nhà phố bị ngâm hàng?

Quy trình 4 bước giúp mua bán nhà phố thanh khoản hỏa tốc trong 14 ngày

Để tối ưu hóa thời gian giao dịch cho cả bên bán lẫn bên mua, một quy trình môi giới nhà phố chuyên nghiệp năm 2026 bắt buộc phải tuân thủ 4 bước chuẩn hóa:

1. Chuẩn hóa pháp lý và định danh số (Ngày 1 – Ngày 2)

Trước khi đưa sản phẩm ra thị trường, căn nhà phố phải được rà soát sạch sẽ: Quét mã định danh điện tử, kiểm tra quy hoạch lộ giới hẻm trực tuyến và đối soát hồ sơ sang tên. Việc có sẵn một bộ hồ sơ pháp lý “sạch 100%” là yếu tố tiên quyết giúp người mua yên tâm xuống tiền cọc ngay lập tức.

2. Thẩm định giá vốn và lập phương án chào bán (Ngày 3)

Xuất báo cáo định giá tài sản dựa trên số liệu các căn nhà phố đã giao dịch thành công trong bán kính 500m. Việc đưa ra một mức giá chào bán chuẩn xác – tiệm cận nhất với giá trị thực – sẽ kích hoạt ngay sự chú ý của tệp khách hàng đang săn nhà trong khu vực.

3. Khai thác bể dữ liệu khách hàng có sẵn tiền mặt (Ngày 4 – Ngày 10)

Thay vì đăng bài chờ đợi khách vãng lai, đơn vị môi giới chuyên nghiệp sẽ kết nối trực tiếp căn nhà phố với danh sách khách hàng đầu tư và người mua ở thực đã được xác thực tài chính. Điều này giúp tổ chức các buổi xem nhà thực tế (Home-tour) hiệu quả, chốt thương lượng hỏa tốc.

4. Cấu trúc hợp đồng và hỗ trợ thủ tục công chứng, nộp thuế (Ngày 11 – Ngày 14)

Soạn thảo hợp đồng đặt cọc chuẩn chỉnh, hướng dẫn quy trình chuyển khoản qua ngân hàng minh bạch để tránh rủi ro kê khai sai giá, đồng thời đại diện hai bên thực hiện trọn gói thủ tục sang tên sổ hồng tại cơ quan thuế và Văn phòng đăng ký đất đai.

Kiên Nam Land mang đến quy trình 4 bước mua bán nhà phố giúp thanh khoản trong 14 ngày

Giải pháp ký gửi và mua bán nhà phố tại Hệ sinh thái Kiên Nam Land

Kiên Nam Land tự hào là đơn vị tiên phong áp dụng mô hình quản trị số hóa vào phân khúc mua bán nhà phố thứ cấp tại TP.HCM. Chúng tôi mang đến cho quý khách hàng giải pháp giao dịch “Nhanh chóng – Đúng giá – Pháp lý an toàn”:

1. Cam kết thanh khoản nhanh nhờ bể data khách hàng thực

Kiên Nam Land sở hữu tập dữ liệu hàng ngàn nhà đầu tư và người mua ở thực có sẵn dòng tiền mặt tại khu Đông, khu Nam và khu Tây TP.HCM. Khi quý khách hàng ký gửi nhà phố tại KNL, tài sản của bạn sẽ được tiếp cận ngay lập tức với tệp khách hàng tiềm năng này mà không mất thời gian chờ đợi.

2. Định giá độc lập, minh bạch cùng Vietory

Bộ phận thẩm định dữ liệu Vietory sẽ hỗ trợ chủ nhà lập báo cáo định giá tài sản miễn phí, tư vấn khoảng giá cạnh tranh nhất để căn nhà vừa bán được giá cao, vừa đạt tốc độ thanh khoản tối đa trong vòng 14 ngày.

3. Bảo chứng an toàn quy hoạch và thuế cùng Kiên Nam Law

Đội ngũ luật sư từ Kiến Nam Law chịu trách nhiệm kiểm tra trực tuyến Mã định danh BĐS số, quy hoạch lộ giới, hỗ trợ soạn thảo hợp đồng mua bán đúng chuẩn pháp luật 2026 và xử lý trọn gói thủ tục kê khai thuế, giúp quá trình chuyển nhượng diễn ra mượt mà, đúng quy định.

Thanh khoản một căn nhà phố trong năm 2026 không còn là chuyện may rủi, mà là kết quả của một chiến lược định giá đúng và quy trình pháp lý minh bạch. Cho dù bạn là người bán muốn thu hồi vốn nhanh hay người mua đang tìm kiếm một tổ ấm an cư chuẩn mực, việc bắt tay với một hệ sinh thái chuyên nghiệp sẽ giúp bạn tiết kiệm tối đa thời gian, công sức và chi phí.

Ký gửi nhà phố cùng Kiên Nam Land: Nhanh chóng – Đúng giá – Pháp lý an toàn

Quý khách hàng có nhu cầu ký gửi bán hoặc tìm mua nhà phố chính chủ tại TP.HCM, hãy liên hệ ngay với Kiên Nam Land để được phục vụ tận tâm và chuyên nghiệp nhất.

Nửa đầu năm 2026 khép lại với nhiều dấu ấn khởi sắc của Kiên Nam Land thông qua việc tối ưu hóa năng lực vận hành và duy trì đà tăng trưởng ổn định trên toàn chuỗi giá trị. Khẳng định vị thế là Nhà phát triển, quản lý vận hành và kinh doanh bất động sản chuyên nghiệp, Kiên Nam Land sẵn sàng bước vào giai đoạn 6 tháng cuối năm với tâm thế bứt phá, tập trung mở rộng danh mục dự án chiến lược và gia tăng giá trị kết nối trong toàn hệ sinh thái.

Ông Nguyễn Thanh Hoài – Phó Tổng giám đốc kiêm Giám đốc vận hành tham dự tại Hội nghị

Xây dựng nền tảng vững chắc trong 6 tháng đầu năm 2026

1. Tăng trưởng kinh doanh ổn định

Nửa đầu năm 2026 ghi nhận bước tiến quan trọng của Kiên Nam Land với sự bứt phá đồng đều trên cả hai phân khúc sơ cấp và thứ cấp.

Phân khúc dự án sơ cấp chứng kiến sức hút vượt trội, trong đó Essensia trở thành tâm điểm giao dịch, đóng góp tỷ trọng lớn nhất và khẳng định uy tín phân phối của Kiên Nam Land đối với các sản phẩm chất lượng cao.

Hoạt động môi giới thứ cấp, chuyển nhượng và cho thuê tiếp tục duy trì nhịp độ giao dịch sôi động, linh hoạt đáp ứng nhu cầu thực tế của thị trường và khách hàng.

2. Duy trì nguồn thu dịch vụ bền vững

Bên cạnh mảng kinh doanh môi giới, hoạt động quản lý, cho thuê văn phòng và khai thác tài sản đã chứng minh hiệu quả vượt trội.

Mảng vận hành cho thuê văn phòng (bao gồm nội bộ và đối tác bên ngoài) trở thành điểm sáng cho công ty.

Việc đưa vào vận hành và khai thác hiệu quả các tiện ích thương mại – thể thao, điển hình như sân Pickleball Ninh Thuận, không chỉ tối ưu hóa công năng tài sản mà còn đóng góp tích cực vào nguồn thu dịch vụ chung.

3. Khai thác hiệu quả chuỗi giá trị liên thông

Thành công trong 6 tháng đầu năm của Kiên Nam Land đến từ việc phát huy tối đa sức mạnh liên kết giữa 3 khối chức năng cốt lõi:

Phân phối & Khai thác Thị trường: Mở rộng giỏ hàng và tệp khách hàng tại các thị trường trọng điểm.

Quản lý & Khai thác Tài sản: Tối ưu hóa công năng và hiệu quả vận hành bất động sản.

Phát triển Dự án & Tư vấn Đầu tư: Hỗ trợ thẩm định, khảo sát và định giá chuyên sâu.

Sự phối hợp chặt chẽ này đã tạo nên một chuỗi giá trị khép kín, gia tăng tối đa lợi thế cạnh tranh cho doanh nghiệp.

Ông Đặng Việt Hoàng – Tổng giám đốc Kiên Nam Land báo cáo về tình hình hoạt động tại Hội nghị

Định hướng & Trọng tâm phát triển 6 tháng cuối năm 2026

1. Mở rộng danh mục phân phối & Bứt phá với các dự án sơ cấp

Bước sang 6 tháng cuối năm, Kiên Nam Land tập trung chuẩn bị sẵn sàng lực lượng kinh doanh và hạ tầng vận hành để đón đầu các đợt mở bán lớn. Công ty tiếp tục giữ vững vai trò đối tác phân phối chiến lược, hướng đến các dự án quy mô đến từ các Chủ đầu tư hàng đầu như: Vinhomes Grand Park, Vinhomes Cần Giờ, Vinhomes Hóc Môn và dự án Nhà ở xã hội E-Home Phú Long.

2. Đẩy mạnh mảng Đầu tư & Quản lý Tài sản

Tăng cường hoạt động khảo sát, thẩm định, khai thác và xử lý tài sản tại các khu vực giàu tiềm năng như TP.HCM, Hà Nội, Đà Nẵng, An Giang và Ninh Thuận.

Phối hợp sâu rộng với HDAMC trong công tác thẩm định thực địa, xây dựng phương án khai thác và tối ưu hóa giá trị thương mại cho danh mục tài sản bảo đảm, tài sản ngân hàng.

3. Phát triển nguồn lực & Mở rộng quy mô

Để phục vụ cho tiến độ triển khai hàng loạt dự án mới trong Quý 3 và Quý 4, Kiên Nam Land chủ động:

Đẩy mạnh tuyển dụng, đào tạo và phát triển đội ngũ nhân sự kinh doanh chất lượng cao.

Tối ưu hóa quy trình quản trị nội bộ, ứng dụng công nghệ để nâng cao tốc độ xử lý giao dịch và hiệu quả tư vấn cho khách hàng.

Hợp tác chiến lược & Cam kết phát triển

Kiên Nam Land kiên trì với định hướng phát triển dựa trên sức mạnh kết nối hệ sinh thái:

Thắt chặt liên kết bền chặt cùng HDBank, HDAMC, kết hợp đồng hành cùng các Tập đoàn bất động sản uy tín như Vinhomes, Phú Long, Sunshine Group, SwanCity…

Mở rộng hợp tác với hệ thống các sàn giao dịch uy tín (Vietnam Groove, Vietnam Land, DKRS…), đối tác truyền thông (Tower Hill Communications) và đối tác công nghệ (OneBIM) nhằm ứng dụng giải pháp hiện đại vào quản lý, vận hành dự án.

Ban lãnh đạo chúc mừng Đại hội diễn ra thành công, tốt đẹp

Kết luận

Với nền tảng vững chắc từ nửa đầu năm 2026 cùng sự đồng hành chiến lược của HDAMC và Sovico Group, Kiên Nam Land sẵn sàng bứt phá quy mô, nâng cao năng lực vận hành và khẳng định vị thế Nhà phát triển, quản lý vận hành và kinh doanh bất động sản chuyên nghiệp trong 6 tháng cuối năm.

Giao dịch nhà phố thổ cư và nhà trong hẻm tại TP.HCM nửa cuối năm 2026 đang chứng kiến sự phân hóa rõ rệt. Khác với giai đoạn sốt đất ảo trước đây, người mua nhà hiện nay có tư duy vô cùng thực tế và khắt khe. Tuy nhiên, một thực trạng kinh điển vẫn diễn ra hàng ngày: Cùng một tuyến đường, hai căn nhà phố có diện tích tương đương nhưng giá rao bán lại chênh lệch nhau từ vài trăm triệu đến hàng tỷ đồng. Nhiều người mua do thiếu công cụ thẩm định đã rơi vào hai kịch bản cay đắng: Hoặc bị chủ nhà “hét giá” trên trời do tâm lý đám đông, hoặc sập bẫy những căn nhà rao “ngộp ảo” giá rẻ nhưng thực chất dính quy hoạch lộ giới hẻm hay lỗi phong thủy nặng.

Làm thế nào để xác định chính xác giá trị thực của một căn nhà phố trước khi xuống tiền đặt cọc? Bài viết này từ Kiên Nam Land sẽ chia sẻ các tiêu chuẩn định giá tài sản thực tế trong năm 2026, kết hợp công nghệ thẩm định dữ liệu độc lập và giải pháp kiểm duyệt pháp lý toàn diện.

4 yếu tố cốt lõi quyết định giá trị thực của một căn nhà phố năm 2026

Để không bị thao túng bởi các lời rao có cánh trên mạng xã hội, người mua nhà phố tại TP.HCM cần bóc tách giá trị tài sản dựa trên 4 biến số kỹ thuật bắt buộc:

Các yếu tố cốt lõi quyết định giá trị thực của nhà phố

1. Bóc tách riêng biệt giữa giá trị đất và giá trị công trình

Giá bán một căn nhà phố luôn bằng (Giá đất/m² x Diện tích đất công nhận) + (Giá trị còn lại của công trình x Diện tích sàn xây dựng).

Nhiều chủ nhà thường gộp chung và tính giá đất trên tổng diện tích sàn hoặc tính giá nhà cũ như nhà mới. Người mua thông thái cần khấu trừ khấu hao công trình (mỗi năm khấu hao từ 2% – 5% tùy chất lượng kết cấu) để chỉ trả tiền đúng cho phần xác nhà thực tế.

2. Hệ số vị trí và hình dáng thửa đất

Không phải mét vuông đất nào cũng có giá trị như nhau. Một căn nhà phố sở hữu “vùng giá chuẩn” phải đáp ứng:

Mặt tiền hẻm: Hẻm xe hơi tránh nhau (rộng > 4m) có giá trị cao hơn từ 20% – 35% so với hẻm ba gõ hay hẻm cụt.

Thửa đất vuông vức, không bị đâm đường, không dính hố ga, cột điện ngay trước cửa. Các căn bị nở hậu nhẹ sẽ có biên độ giá nhỉnh hơn căn bị bóp hậu.

3. Trạng thái quy hoạch lộ giới và Mã định danh BĐS số

Năm 2026, một căn nhà phố bị dính quy hoạch lộ giới hẻm (dù chỉ cắt mất vài mét vuông sân) cũng sẽ bị chiết khấu giá từ 10% – 20% so với đất sạch 100%. Nếu phần diện tích dính quy hoạch chiếm tỷ lệ lớn trên tổng diện tích sổ, tài sản đó sẽ rất khó vay ngân hàng và bị bóp nghẹt thanh khoản khi muốn bán lại.

4. Mặt bằng giá giao dịch thành công cận kề

Giá rao bán (Asking Price) trên các trang tin rao vặt hoàn toàn khác với Giá giao dịch thực tế (Actual Transaction Price). Báo cáo định giá chuẩn phải dựa trên số liệu của tối thiểu 3 – 5 căn nhà phố tương đồng trong bán kính 300m – 500m đã chốt hợp đồng công chứng thành công trong vòng 3 – 6 tháng gần nhất.

3 bước tự thẩm định giá nhà phố cho người mua

Làm sao để định giá nhà phố thực tế 2026, mua đúng giá không hớ?

Trước khi mời đơn vị chuyên nghiệp vào làm việc, bạn có thể áp dụng quy trình 3 bước nhanh dưới đây để khoanh vùng khoảng giá an toàn:

Bước 1: Khảo sát giá rao xung quanh: Thu thập giá của 5 căn nhà phố đang rao bán trong cùng hẻm hoặc cùng tuyến đường. Lấy mức giá trung bình/m² và trừ đi từ 7% – 12% (đây là biên độ thương lượng thông thường của thị trường).

Bước 2: Tham chiếu bảng giá đất Nhà nước mới nhất: Tra cứu bảng giá đất của UBND TP.HCM áp dụng cho tuyến đường đó. Thông thường, giá thị trường nhà phố thực tế sẽ dao động gấp từ 1.5 đến 2.5 lần so với bảng giá đất nhà nước (tùy khu vực quận trung tâm hay ven đô).

Bước 3: Khảo sát hạn mức định giá của ngân hàng: Nhờ ngân hàng định giá tài sản dự định mua. Ngân hàng thường định giá theo phương pháp an toàn (khoảng 70% – 80% giá trị thị trường). Nếu giá chủ nhà đòi bán vượt quá 30% so với định giá của ngân hàng, chắc chắn căn nhà đó đang bị “hét giá”.

Thẩm định giá minh bạch và mua bán nhà phố an toàn cùng Kiên Nam Land

Để giúp người mua loại bỏ hoàn toàn cảm tính và mua đúng giá trị thực của tài sản, Kiên Nam Land mang đến hệ sinh thái dịch vụ kiểm duyệt 3 trong 1 độc bản:

3 bước thẩm định giá nhà phố cho người mua

1. Báo cáo định giá độc lập từ công nghệ Vietory

Trước khi khách hàng xuống tiền đặt cọc bất kỳ căn nhà phố nào, bộ phận định giá dữ liệu Vietory sẽ xuất báo cáo thẩm định chuyên sâu:

Phân tích chi tiết lịch sử giao dịch thực tế của khu vực dựa trên bể dữ liệu điện tử.

Bóc tách chính xác giá trị đất ròng và chi phí xây dựng còn lại.

Đưa ra “Khoảng giá thương lượng tối ưu” giúp người mua tiết kiệm từ hàng trăm triệu đến hàng tỷ đồng khi đàm phán với chủ nhà.

2. Kiểm duyệt quy hoạch và pháp lý hỏa tốc cùng Kiến Nam Law

Đội ngũ luật sư từKiến Nam Law chịu trách nhiệm thẩm định “sức khỏe pháp lý” của căn nhà:

Quét Mã định danh BĐS số để kiểm tra trực tuyến ranh giới thửa đất, xác minh căn nhà có bị dính quy hoạch treo, lộ giới hẻm hay tranh chấp ngầm hay không.

Rà soát hồ sơ hoàn công nhà, kiểm tra tình trạng thế chấp ngăn chặn tại tất cả các văn phòng công chứng trên địa bàn TP.HCM.

3. Giỏ hàng nhà phố sạch, thương lượng giá trực tiếp với chủ

Kiên Nam Land sở hữu kho dữ liệu nhà phố thứ cấp chính chủ tại khu Đông, khu Nam và khu Tây TP.HCM. Mọi căn nhà phố do chúng tôi giới thiệu đều đã trải qua bộ lọc kép về Pháp lý (Kiên Nam Law) và Định giá (Vietory). Chúng tôi hỗ trợ người mua thương lượng trực tiếp với chủ nhà trên tinh thần minh bạch, hỗ trợ trọn gói thủ tục sang tên đổi sổ.

Mua một căn nhà phố là tích lũy tài sản cả đời, đừng để cảm xúc hay những lời môi giới hoa mỹ làm bạn mất tiền vô ích. Sử dụng một công cụ thẩm định giá thực tế và kiểm tra pháp lý kỹ lưỡng chính là chìa khóa giúp bạn sở hữu một bất động sản an toàn, đúng giá và có thanh khoản cao trong tương lai.

Bạn đang ngắm một căn nhà phố nhưng phân vân không biết giá chủ nhà đưa ra có bị đắt hay không? Hãy liên hệ ngay với Kiên Nam Land để nhận báo cáo thẩm định giá độc lập từ Vietory và kiểm tra quy hoạch miễn phí ngay hôm nay.

Trong chu kỳ quản lý thị trường bất động sản năm 2026, cơ quan thuế và các cơ quan quản lý nhà nước tại TP.HCM đang triển khai chiến dịch rà soát, siết chặt công tác kê khai giá trong các giao dịch chuyển nhượng nhà phố, biệt thự và đất ở. Thói quen kê khai hai giá – tức ghi giá trên hợp đồng công chứng thấp hơn nhiều so với giá trị giao dịch thực tế nhằm giảm bớt tiền thuế thu nhập cá nhân (2%) và lệ phí trước bạ (0.5%) – vốn tồn tại phổ biến trước đây hiện đang đối mặt với những chế tài xử phạt hành chính và truy cứu trách nhiệm hình sự cực kỳ nghiêm khắc.

Sự can thiệp của dữ liệu liên thông từ hệ thống Mã định danh BĐS số kết hợp với quy định bắt buộc thanh toán qua ngân hàng khiến mọi vi phạm về giá kê khai đều dễ dàng bị phát hiện. Bài viết này từKiên Nam Land sẽ phân tích rõ các rủi ro pháp lý khi kê khai sai giá, đồng thời mang đến giải pháp cấu trúc hợp đồng và thẩm định giá an toàn giúp quá trình mua bán nhà phố diễn ra mượt mà, hợp pháp.

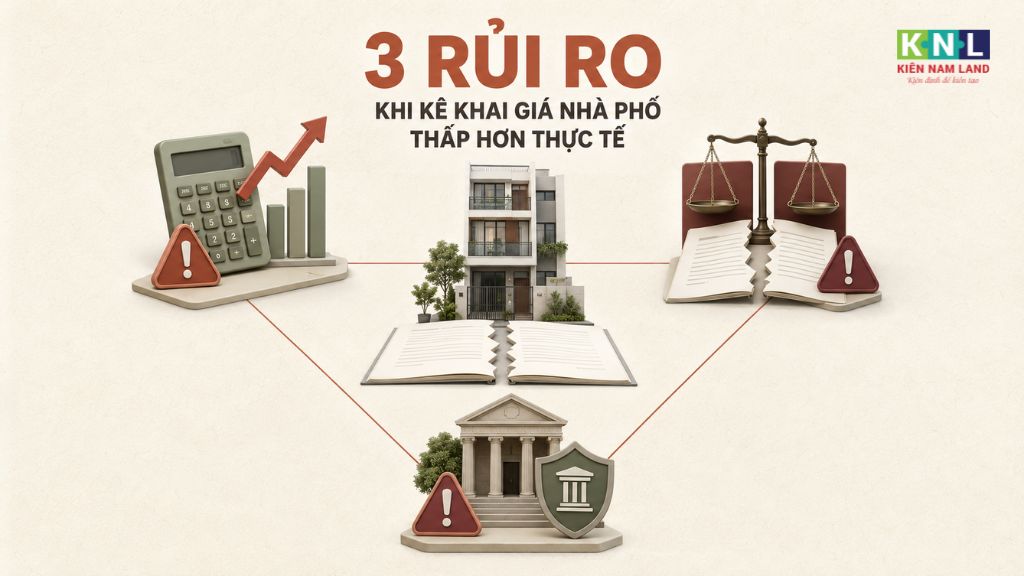

3 rủi ro khi kê khai giá giao dịch nhà phố thấp hơn thực tế năm 2026

Nhiều người mua và người bán nhà phố do muốn tiết kiệm một khoản chi phí thuế ban đầu nên vẫn thương lượng kê khai giá công chứng ở mức tối thiểu. Tuy nhiên, trong bối cảnh quản trị số hóa năm 2026, hành vi này đẩy cả hai bên vào những thế rủi ro tài chính và pháp lý rất lớn:

3 rủi ro khi kê khai giá nhà phố thấp hơn thực tế

1. Bị ấn định thuế và xử phạt vi phạm hành chính

Khi giá ghi trên hợp đồng công chứng có dấu hiệu bất thường (thấp hơn nhiều so với bảng giá đất của UBND TP.HCM hoặc thấp hơn mặt bằng giao dịch thực tế trong khu vực), cơ quan thuế có quyền bác bỏ giá kê khai và ấn định lại giá tính thuế. Ngoài việc phải nộp đủ số tiền thuế còn thiếu, bên vi phạm sẽ bị phạt tiền từ 1 đến 3 lần số thuế trốn theo Nghị định 125/2020/NĐ-CP, đi kèm tiền chậm nộp tính theo từng ngày.

2. Trả giá đắt khi xảy ra tranh chấp hoặc hủy hợp đồng

Trong trường hợp phát sinh tranh chấp sau khi công chứng (ví dụ: nhà dính quy hoạch phát sinh, tranh chấp đồng sở hữu hoặc một trong hai bên đơn phương hủy hợp đồng), Tòa án sẽ căn cứ vào số tiền ghi trên hợp đồng công chứng hợp pháp để phân xử. Bên mua sẽ chịu thiệt thòi nghiêm trọng khi chỉ được bồi thường hoặc nhận lại số tiền nhỏ ghi trên hợp đồng, mất trắng khoản tiền chênh lệch hàng tỷ đồng đã giao dịch bằng tiền mặt bên ngoài.

3. Đối mặt với rủi ro bị truy cứu trách nhiệm hình sự

Theo quy định của Bộ luật Hình sự, hành vi cố ý kê khai sai giá trị tài sản để trốn thuế với số tiền từ 100 triệu đồng trở lên có thể bị truy cứu trách nhiệm hình sự về “Tội trốn thuế”. Việc truy thu không chỉ áp dụng tại thời điểm giao dịch mà có thể bị hồi truy sau nhiều năm khi cơ quan chức năng rà soát lại dữ liệu điện tử.

Giải pháp mua bán nhà phố đúng luật và tối ưu chi phí thuế

Để đảm bảo giao dịch nhà phố diễn ra an toàn, đúng quy định pháp luật năm 2026 mà vẫn bảo vệ được quyền lợi tài chính chính đáng của các bên, người mua và người bán cần tuân thủ các nguyên tắc cốt lõi:

Thực hiện 100% giao dịch qua ngân hàng: Mọi khoản thanh toán đặt cọc, thanh toán đợt chính hay tiền chênh lệch đều phải có chứng từ chuyển khoản minh bạch. Nội dung chuyển khoản cần ghi rõ mục đích thanh toán cho căn nhà phố tương ứng với mã định danh BĐS.

Kê khai giá sát với bảng giá đất và mặt bằng thực tế: Giá ghi trên hợp đồng chuyển nhượng phải phản ánh đúng giá trị giao dịch thực tế hoặc ít nhất phải tiệm cận với mặt bằng giá đất do Nhà nước ban hành tại thời điểm giao dịch.

Tách biệt giá trị đất và chi phí hỗ trợ/nội thất: Trong trường hợp nhà phố có kèm theo hệ thống nội thất đắt tiền hoặc các chi phí hỗ trợ di dời, hai bên có thể lập phụ lục hợp đồng riêng biệt cho phần tài sản gắn liền để tách bạch rõ giá trị bất động sản chịu thuế.

Mua bán nhà phố đúng luật, tối ưu chi phí thuế

Cấu trúc giao dịch an toàn cùng Hệ sinh thái Kiên Nam Land

Nhằm xóa bỏ hoàn toàn lo ngại về rủi ro trốn thuế hay hợp đồng sơ sài khi mua bán nhà phố tại TP.HCM, Kiên Nam Land cung cấp giải pháp tư vấn và kiểm duyệt trọn gói giúp khách hàng an tâm tuyệt đối:

1. Tư vấn cấu trúc hợp đồng an toàn cùng Kiên Nam Law

Đội ngũ luật sư và chuyên gia pháp lý từ Kiến Nam Law sẽ trực tiếp đồng hành cùng bạn:

Rà soát và thiết lập hệ thống hợp đồng đặt cọc, hợp đồng mua bán chuyển nhượng chuẩn chỉnh theo đúng quy định Luật Kinh doanh BĐS 2026.

Tư vấn các trường hợp được miễn, giảm thuế thu nhập cá nhân hợp pháp (như chuyển nhượng giữa người thân ruột thịt, cá nhân sở hữu duy nhất 01 nhà ở/đất ở).

Đại diện khách hàng thực hiện trọn gói thủ tục kê khai thuế, nộp lệ phí trước bạ và đăng ký sang tên sổ hồng nhanh chóng, loại bỏ hoàn toàn nguy cơ bị cơ quan thuế ngâm hồ sơ do nghi ngờ kê khai sai giá.

3. Dịch vụ môi giới nhà phố chính chủ, thanh khoản hỏa tốc

Kiên Nam Land sở hữu giỏ hàng nhà phố sạch, đa dạng diện tích tại khu Đông, khu Nam và khu Tây TP.HCM. Chúng tôi hỗ trợ chủ nhà định giá chuẩn, tìm kiếm tệp khách hàng có dòng tiền thật và đồng hành xử lý trọn gói quy trình pháp lý – thuế cho đến khi hoàn tất giao dịch.

Tuân thủ đúng quy định về kê khai giá trong giao dịch nhà phố năm 2026 không chỉ là nghĩa vụ pháp lý, mà chính là cách thông minh nhất để bảo vệ an toàn cho dòng vốn của bạn. Một hợp đồng mua bán minh bạch, được kiểm duyệt bởi đơn vị chuyên nghiệp sẽ là “tấm bảo hiểm” giúp bạn kê cao gối ngủ, không lo truy thu hay tranh chấp về sau.

Liên hệ ngay với Kiên Nam Land để được hỗ trợ kiểm tra pháp lý, thẩm định giá và tư vấn cấu trúc hợp đồng mua bán nhà phố an toàn tuyệt đối ngay hôm nay.

Thị trường bất động sản TP.HCM đang trải qua một bước ngoặt lịch sử về mặt quản lý nhà nước. Việc áp dụng đồng bộ các quy định mới trong Luật Kinh doanh Bất động sản và Luật Đất đai, đặc biệt là sự xuất hiện của hệ thống Mã định danh BĐS số quốc gia, đã thay đổi hoàn toàn luật chơi trong các giao dịch mua bán nhà phố lẻ, nhà trong hẻm hay shophouse thương mại. Thời kỳ mua bán nhà đất bằng giấy tờ viết tay, mập mờ về ranh giới quy hoạch hay kê khai hai giá để trốn thuế đã chính thức chấm dứt.

Đứng trước sự thắt chặt của hành lang pháp lý, nhiều người mua lẫn người bán nhà phố tại TP.HCM đang rơi vào trạng thái bối rối, lo ngại giao dịch bị tắc nghẽn hoặc phát sinh các rủi ro phạt hành chính. Bài viết này từ Kiên Nam Land sẽ phân tích toàn diện tác động của hệ thống Định danh BĐS số, đồng thời mang đến giải pháp giao dịch nhà phố an toàn tuyệt đối từ hệ sinh thái bảo chứng pháp lý và thẩm định giá độc lập.

Mã định danh bất động sản số ảnh hưởng thế nào đến giao dịch mua bán nhà phố?

Mã định danh BĐS là gì và tác động như nào đến người mua nhà phố

Hiểu một cách đơn giản, Mã định danh BĐS số là một chuỗi mã mã hóa điện tử duy nhất được cơ quan quản lý nhà nước cấp riêng cho từng thửa đất, căn nhà phố hoặc căn hộ chung cư trên toàn quốc. Mã số này tích hợp toàn bộ dữ liệu lịch sử của bất động sản lên hệ thống quản lý tập trung. Đối với các giao dịch mua bán nhà phố tại TP.HCM trong năm 2026, việc áp dụng mã định danh số mang lại những sự thay đổi cốt lõi:

Công khai 100% trạng thái quy hoạch 1/500: Người mua chỉ cần truy xuất mã định danh là có thể kiểm tra trực tuyến ranh giới thửa đất, hành lang lộ giới đường, quy hoạch lộ giới hẻm và các tranh chấp liên quan theo thời gian thực mà không còn lo mua nhầm nhà dính quy hoạch treo.

Minh bạch lịch sử biến động chủ sở hữu: Toàn bộ thông tin về quyền sử dụng đất, lịch sử thế chấp ngân hàng, nghĩa vụ tài chính thuế tồn đọng đều được hiển thị rõ ràng, giúp loại bỏ hoàn toàn tình trạng một căn nhà bán cho nhiều người hoặc làm giả sổ hồng.

Siết chặt điều kiện công chứng mua bán: Các văn phòng công chứng chỉ chấp nhận thụ lý hồ sơ giao dịch chuyển nhượng khi bất động sản đó đã được xác thực mã định danh điện tử hợp lệ trên hệ thống dữ liệu quốc gia.

Mã định danh bất động sản số tác động thế nào đến người mua nhà phố?

Những thay đổi quan trọng khác về luật mua bán tài sản năm 2026

Bên cạnh Mã định danh BĐS số, hoạt động mua bán, chuyển nhượng nhà phố trong năm 2026 còn chịu sự điều chỉnh của các khung pháp lý mới nhằm minh bạch hóa thị trường:

Bắt buộc thanh toán qua ngân hàng: Mọi giao dịch chuyển nhượng bất động sản giữa cá nhân và cá nhân hoặc doanh nghiệp đều phải thực hiện qua tài khoản ngân hàng. Quy định này nhằm triệt tiêu tình trạng “kê khai hai giá” (giá ghi trên hợp đồng công chứng thấp hơn giá thực tế) để trốn thuế chuyển nhượng.

Cập nhật bảng giá đất tiệm cận giá thị trường: Việc bỏ khung giá đất cũ và áp dụng bảng giá đất mới sát với giá giao dịch thực tế khiến chi phí thuế sang tên, tiền sử dụng đất khi chuyển mục đích có sự điều chỉnh. Người mua và người bán cần tính toán kỹ lưỡng bài toán chi phí tài chính trước khi chốt hợp đồng.

Quy định nghiêm ngặt về an toàn công trình: Nhà phố khai thác cho thuê, căn hộ dịch vụ hoặc shophouse kinh doanh bắt buộc phải đáp ứng đủ các tiêu chuẩn nghiệm thu an toàn về phòng cháy chữa cháy (PCCC) mới được phép đưa vào vận hành thương mại.

Những thay đổi quan trọng trong giao dịch bất động sản năm 2026

Giải pháp mua bán nhà phố an tâm cùng Hệ sinh thái Kiên Nam Land

Trước những thay đổi phức tạp của hành lang pháp lý năm 2026, việc tự mua bán nhà phố theo tư duy cũ tiềm ẩn rất nhiều rủi ro về pháp lý và thẩm định giá. Để giúp khách hàng hoàn toàn yên tâm khi xuống tiền giao dịch, Kiên Nam Land cung cấp giải pháp toàn diện thông qua hệ sinh thái dịch vụ 3 trong 1:

1. Kiểm duyệt pháp lý và tra cứu định danh số từ Kiến Nam Law

Đội ngũ cố vấn pháp lý chuyên sâu từKiến Nam Law sẽ trực tiếp hỗ trợ khách hàng:

Truy xuất và kiểm tra trực tuyến Mã định danh BĐS số của căn nhà phố dự định mua.

Rà soát 100% quy hoạch lộ giới, kiểm tra thông tin thế chấp ngăn chặn tại các văn phòng công chứng.

Soạn thảo và chuẩn hóa hệ thống hợp đồng đặt cọc, hợp đồng chuyển nhượng đúng quy định pháp luật 2026, đảm bảo quá trình sang tên sổ hồng diễn ra mượt mà, không dính rủi ro phạt thuế.

Giải pháp mua bán nhà phố an tâm cùng hệ sinh thái Kiên Nam Land

2. Thẩm định giá thực tế minh bạch cùng Vietory

Để tránh tình trạng mua hớ hoặc bị chủ nhà “hét giá” theo tâm lý đám đông, bộ phận thẩm định giá dữ liệu độc lập Vietory sẽ lập báo cáo thẩm định giá thực tế căn nhà phố dựa trên:

So sánh trực tiếp với số liệu giao dịch thành công của các căn nhà phố cùng phân khúc trong bán kính 500m.

Bóc tách giá trị đất và giá trị tài sản gắn liền trên đất, đưa ra mức giá vốn chuẩn xác nhất để người mua chủ động thương lượng.

3. Dịch vụ ký gửi và tìm kiếm nhà phố thứ cấp hỏa tốc

Kiên Nam Land sở hữu kho dữ liệu nhà phố sạch, pháp lý chuẩn chỉnh tại các quận trung tâm, khu Đông và khu Tây TP.HCM. Chúng tôi cam kết hỗ trợ người bán ra hàng nhanh chóng và người mua săn được những sản phẩm đúng giá trị thực, hỗ trợ trọn gói từ khâu đàm phán, công chứng đến khi cầm sổ hồng trên tay.

Những thay đổi trong Luật Kinh doanh BĐS năm 2026 và việc áp dụng Mã định danh BĐS số không phải là rào cản, mà chính là “tấm khiên” bảo vệ những nhà đầu tư và người mua nhà chân chính. Việc chủ động cập nhật kiến thức pháp lý và lựa chọn một đơn vị tư vấn có đầy đủ năng lực kiểm duyệt sẽ giúp bạn hiện thực hóa giao dịch một cách an toàn và tối ưu nhất.

Quý khách hàng đang có nhu cầu ký gửi, mua bán nhà phố hoặc cần kiểm tra pháp lý, thẩm định giá tài sản tại TP.HCM, hãy liên hệ ngay với Kiên Nam Land để được đội ngũ chuyên gia hỗ trợ trực tiếp 1:1.

Quy trình đấu giá tài sản ngân hàng phát mãi không hề đơn giản như nhiều người vẫn nghĩ. Từ khâu ngân hàng công bố thanh lý, niêm yết hồ sơ, cho đến lúc người mua đặt cọc, tham gia trả giá và hoàn tất sang tên – mỗi bước đều có những quy định pháp lý chặt chẽ mà chỉ cần sơ suất nhỏ cũng có thể khiến bạn mất trắng tiền đặt trước. Trong bài viết này, Kiên Nam Land sẽ hướng dẫn chi tiết toàn bộ quy trình, giúp bạn nắm rõ từng giai đoạn và tránh được những rủi ro thường gặp khi tham gia đấu giá tài sản phát mãi ngân hàng.

Quy trình đấu giá tài sản ngân hàng phát mãi từ A-Z

Giai đoạn chuẩn bị: Ngân hàng lựa chọn tổ chức hành nghề đấu giá

Trước khi một tài sản phát mãi được đưa ra đấu giá công khai, ngân hàng (bên nắm giữ tài sản bảo đảm) phải trải qua giai đoạn chuẩn bị nội bộ. Đây là phần “gốc rễ” mà nhiều người mua thường bỏ qua, nhưng lại quyết định tính minh bạch và pháp lý của cả phiên đấu giá sau này.

Công bố thông tin thanh lý và lựa chọn tổ chức đấu giá

Khi khách hàng vay vốn không còn khả năng trả nợ, ngân hàng có quyền xử lý tài sản bảo đảm (thường là bất động sản, xe cộ, máy móc thiết bị) để thu hồi nợ. Ngân hàng sẽ ký hợp đồng dịch vụ đấu giá với một tổ chức đấu giá tài sản được cấp phép hoạt động hợp pháp theo Luật Đấu giá tài sản. Tổ chức này chịu trách nhiệm tổ chức toàn bộ phiên đấu giá, từ xây dựng quy chế, tiếp nhận hồ sơ, đến điều hành phiên trả giá.

Đây cũng là lúc các đơn vị tư vấn, môi giới như Kiên Nam Land phát huy vai trò cầu nối: Thẩm định trước thông tin tài sản, xác minh tính pháp lý của hồ sơ thế chấp, và tư vấn cho khách hàng có nhu cầu mua nên tiếp cận hồ sơ nào là an toàn, tránh những tài sản đang vướng tranh chấp hoặc thi hành án phức tạp.

Niêm yết và thông báo công khai

Sau khi chọn được tổ chức đấu giá, thông tin về tài sản (mô tả, giá khởi điểm, thời gian, địa điểm xem tài sản, điều kiện tham gia) sẽ được niêm yết công khai tại trụ sở tổ chức đấu giá, UBND nơi có tài sản, và đăng tải trên Cổng thông tin điện tử quốc gia về đấu giá tài sản, cũng như báo chí hoặc website của ngân hàng. Thời gian niêm yết tối thiểu theo quy định là 15 ngày đối với bất động sản, nhằm đảm bảo người mua có đủ thời gian tìm hiểu trước khi quyết định tham gia.

Quy trình tham gia đấu giá tài sản từ A-Z dành cho người mua

Mỗi một tài sản đấu giá đều trải qua 5 bước theo trình tự pháp lý

Đây là phần quan trọng nhất mà bất kỳ ai có ý định mua tài sản ngân hàng phát mãi cũng cần nắm rõ. Quy trình gồm 5 bước chính, diễn ra tuần tự và có ràng buộc pháp lý ở từng khâu.

Bước 1: Tìm hiểu thông tin và mua hồ sơ tham gia đấu giá

Người mua cần theo dõi thông báo đấu giá để nắm các thông tin cốt lõi: Giá khởi điểm, bước giá, tiền đặt trước, thời gian nộp hồ sơ và thời gian tổ chức phiên đấu giá. Sau đó, đến trực tiếp tổ chức đấu giá để mua hồ sơ tham gia (hồ sơ thường bao gồm đơn đăng ký, bản sao giấy tờ tùy thân, và các tài liệu chứng minh năng lực tài chính nếu được yêu cầu).

Bước 2: Xem tài sản thực tế và kiểm tra hồ sơ pháp lý

Đây là bước nhiều người mua bỏ qua nhưng lại cực kỳ quan trọng. Tổ chức đấu giá sẽ bố trí ít nhất một buổi xem tài sản trực tiếp. Người mua nên tận dụng thời gian này để kiểm tra hiện trạng thực tế, đối chiếu với hồ sơ pháp lý (giấy chứng nhận quyền sử dụng đất, quy hoạch, tình trạng tranh chấp, hiện trạng người đang cư trú nếu có). Nếu cần, nên thuê đơn vị tư vấn pháp lý độc lập hoặc nhờ các đơn vị có kinh nghiệm như Kiên Nam Land rà soát hồ sơ trước khi xuống tiền đặt cọc.

Bước 3: Nộp hồ sơ và đóng tiền đặt trước (Tiền cọc)

Sau khi quyết định tham gia, người mua nộp hồ sơ đăng ký và chuyển khoản tiền đặt trước (thường dao động 5–20% giá khởi điểm) vào tài khoản chỉ định của tổ chức đấu giá, trước thời hạn quy định trong thông báo. Đây là khoản tiền có tính ràng buộc pháp lý cao – nếu trúng đấu giá nhưng không thực hiện nghĩa vụ thanh toán, người mua sẽ mất khoản tiền này.

Bước 4: Tham gia phiên đấu giá chính thức

Vào ngày tổ chức, người mua có mặt theo đúng giờ quy định, mang theo giấy tờ tùy thân và phiếu tham dự. Đấu giá viên sẽ điều hành phiên theo một trong các hình thức: Đấu giá trực tiếp bằng lời nói, bỏ phiếu kín, hoặc đấu giá trực tuyến tùy theo quy chế của từng phiên. Người trả giá cao nhất, được đấu giá viên công bố là người trúng đấu giá, sẽ ký vào biên bản đấu giá ngay tại phiên.

Bước 5: Phê duyệt kết quả và nộp số tiền còn lại

Sau khi có kết quả, tổ chức đấu giá sẽ ra văn bản thông báo, đồng thời ngân hàng (bên có tài sản) phê duyệt kết quả trúng đấu giá. Người trúng đấu giá phải nộp đủ số tiền còn lại theo đúng thời hạn ghi trong hợp đồng mua bán tài sản đấu giá – thường từ 15–30 ngày kể từ ngày có kết quả. Việc chậm trễ thanh toán có thể dẫn đến hủy kết quả và mất tiền đặt trước.

Giai đoạn sau đấu giá: Bàn giao tài sản và sang tên sổ đỏ

Người mua cần thực hiện hàng loạt thủ tục để chính thức được nhận bàn giao sổ đỏ

Nhận bàn giao tài sản thực tế từ Ngân hàng và Cơ quan thi hành án (nếu có)

Sau khi hoàn tất nghĩa vụ tài chính, người mua sẽ được bàn giao tài sản trên thực địa. Với các tài sản đã có bản án, quyết định của tòa án, việc bàn giao có thể có sự tham gia của Cơ quan thi hành án dân sự, đặc biệt trong trường hợp người đang sử dụng tài sản không tự nguyện di dời. Quá trình này cần được lập biên bản đầy đủ để làm căn cứ pháp lý cho các bước tiếp theo.

Tiến hành thủ tục nộp thuế, lệ phí trước bạ và sang tên giấy chứng nhận (Sổ đỏ)

Người trúng đấu giá tiến hành kê khai và nộp các khoản thuế, lệ phí trước bạ liên quan đến việc chuyển nhượng (lưu ý: tài sản đấu giá ngân hàng phát mãi thường được miễn một số loại thuế thu nhập so với giao dịch mua bán thông thường, tùy từng trường hợp cụ thể). Sau đó, nộp hồ sơ tại Văn phòng đăng ký đất đai để được cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở mang tên người trúng đấu giá.

Những lưu ý “sống còn” để không bị tịch thu tiền đặt trước

Rất nhiều người mua mất tiền cọc oan uổng chỉ vì không nắm rõ các quy định ràng buộc trong quy chế đấu giá. Dưới đây là ba lỗi phổ biến nhất cần đặc biệt lưu ý.

Không được rút lại giá đã trả sau khi đấu giá viên đã công bố

Một khi đấu giá viên đã công bố người trúng đấu giá, mọi mức giá đã đưa ra đều có giá trị ràng buộc. Người mua không thể viện lý do “trả nhầm” hay “đổi ý” để rút lại. Vì vậy, trước khi tham gia trả giá, cần xác định rõ mức giá tối đa mình có khả năng chi trả và năng lực tài chính thực tế.

Không nộp số tiền trúng đấu giá đúng thời hạn quy định

Đây là nguyên nhân phổ biến nhất khiến người trúng đấu giá mất tiền đặt trước. Thời hạn thanh toán được quy định rõ trong hợp đồng và thường không có gia hạn, trừ trường hợp bất khả kháng được chấp thuận bằng văn bản. Người mua cần chuẩn bị sẵn dòng tiền (hoặc phương án vay ngân hàng) trước khi quyết định tham gia đấu giá, không nên đợi đến lúc trúng mới xoay sở.

Bị hủy kết quả đấu giá do vi phạm quy chế phòng đấu giá

Các hành vi như thông đồng, dìm giá, gây rối trật tự phiên đấu giá, hoặc vi phạm quy chế cuộc đấu giá đều có thể khiến kết quả bị hủy bỏ và người vi phạm bị mất tiền đặt trước, thậm chí bị xử lý theo quy định pháp luật. Người mua nên đọc kỹ quy chế cuộc đấu giá được niêm yết công khai trước khi tham gia để tránh vi phạm không đáng có.

Kiên Nam Land – Dịch vụ hỗ trợ, tư vấn pháp lý đấu giá trọn gói

Với kinh nghiệm thực tế trong lĩnh vực bất động sản phát mãi, Kiên Nam Land đồng hành cùng khách hàng xuyên suốt quy trình đấu giá tài sản ngân hàng phát mãi: Từ khâu sàng lọc, thẩm định pháp lý hồ sơ tài sản, tư vấn mức giá hợp lý, hỗ trợ chuẩn bị hồ sơ tham gia, đến hỗ trợ thủ tục sang tên sau khi trúng đấu giá. Mục tiêu của chúng tôi là giúp người mua tiếp cận tài sản phát mãi một cách an toàn, minh bạch, hạn chế tối đa rủi ro pháp lý và tài chính trong suốt quá trình giao dịch.

Các câu hỏi thường gặp (FAQs)

Nếu đấu giá thất bại, tôi có được lấy lại tiền đặt trước không và sau bao lâu?

Có. Nếu người tham gia không trúng đấu giá, tiền đặt trước sẽ được hoàn trả lại trong vòng 3 ngày làm việc kể từ ngày kết thúc phiên đấu giá (hoặc theo thời hạn cụ thể ghi trong quy chế đấu giá), trừ trường hợp người tham gia có hành vi vi phạm quy chế dẫn đến không được hoàn trả.

Có được đổi tên người đứng trên sổ đỏ sau khi trúng đấu giá không?

Về nguyên tắc, hợp đồng mua bán tài sản đấu giá được lập theo đúng tên người đã đăng ký tham gia và trúng đấu giá. Việc đổi tên người đứng tên trên giấy chứng nhận sang một cá nhân/tổ chức khác sau khi trúng đấu giá thường không được chấp nhận trực tiếp trong hồ sơ đấu giá, mà phải thực hiện thông qua một giao dịch chuyển nhượng riêng sau khi đã hoàn tất sang tên cho người trúng đấu giá, kèm theo các nghĩa vụ thuế tương ứng.

Kết luận

Tóm lại, quy trình đấu giá tài sản ngân hàng phát mãi trải qua ba giai đoạn chính: chuẩn bị – ngân hàng và tổ chức đấu giá niêm yết thông tin công khai; tham gia – người mua tìm hiểu, đặt cọc, trả giá và thanh toán; và hậu đấu giá – bàn giao tài sản, sang tên giấy chứng nhận. Mỗi giai đoạn đều có những mốc thời gian và ràng buộc pháp lý chặt chẽ, đòi hỏi người mua phải tìm hiểu kỹ lưỡng trước khi tham gia để tránh mất tiền đặt trước oan uổng.

Nếu bạn đang quan tâm đến một tài sản ngân hàng phát mãi cụ thể và cần được tư vấn, thẩm định pháp lý trước khi xuống tiền, hãy liên hệ ngay với Kiên Nam Land để được hỗ trợ trọn gói, an tâm từ bước tìm hiểu hồ sơ đến khi cầm sổ đỏ trên tay.

Hãy để lại thông tin hoặc liên hệ ngay để nhận được tư vấn trực tiếp!

Hotline chiến lược: 093 586 86 69

Website: www.kiennamland.vn

Trụ sở: T8-33 Vinhomes Grand Park, phường Long Bình, TP.HCM.

Những cụm từ “bán đấu giá tài sản”, “ngân hàng thanh lý đất nền” luôn có một sức hút khó cưỡng với giới đầu tư, bởi mức giá khởi điểm thường thấp hơn thị trường từ 20% đến 30%. Ai cũng muốn sở hữu một bất động sản tốt với chi phí tối ưu, và đầu tư bất động sản đấu giá đang được xem là một trong những con đường tắt để hiện thực hóa điều đó. Nhưng liệu “miếng bánh ngon” này có dễ nuốt như vẻ ngoài hấp dẫn của nó? Bài viết dưới đây sẽ giúp nhà đầu tư nhìn rõ bản chất, cơ hội và cả những rủi ro cần lường trước khi xuống tiền.

Có nên đầu tư bất động sản đấu giá, phát mãi?

Hiểu đúng về bất động sản đấu giá, phát mãi từ ngân hàng

Trước khi quyết định rót vốn, nhà đầu tư cần hiểu chính xác mình đang mua loại tài sản gì và vì sao nó lại có giá tốt đến vậy. Đây là bước nền tảng để tránh những hiểu lầm tai hại trong quá trình đầu tư bất động sản đấu giá.

Bản chất của tài sản phát mãi là gì?

Tài sản phát mãi (hay tài sản thanh lý) là bất động sản được bên vay dùng làm tài sản bảo đảm cho khoản vay tại ngân hàng. Khi bên vay mất khả năng trả nợ theo cam kết trong hợp đồng tín dụng, ngân hàng có quyền xử lý tài sản bảo đảm này để thu hồi nợ, thông qua hình thức tự bán, ủy quyền cho công ty đấu giá hoặc khởi kiện ra tòa để cơ quan thi hành án xử lý.

Nói một cách dễ hiểu, đây không phải là tài sản của ngân hàng theo nghĩa ngân hàng “sở hữu” và muốn bán giá nào cũng được. Ngân hàng chỉ đóng vai trò là bên giữ tài sản bảo đảm và có nghĩa vụ phải xử lý đúng quy trình pháp luật, công khai, minh bạch để đảm bảo quyền lợi cho cả bên vay, bên bảo đảm và các bên liên quan khác.

Tại sao giá bất động sản phát mãi thường rất rẻ?

Có nhiều lý do khiến mức giá khởi điểm của các bất động sản đấu giá, phát mãi thấp hơn đáng kể so với giá thị trường:

Thứ nhất, mục tiêu chính của ngân hàng là thu hồi nợ và lãi phát sinh, không phải tối đa hóa lợi nhuận từ bất động sản, nên mức giá khởi điểm thường được định giá theo hướng dễ thanh lý nhanh.

Thứ hai, áp lực thời gian xử lý nợ xấu khiến ngân hàng ưu tiên thanh khoản hơn là chờ đợi mức giá cao nhất, đặc biệt với các khoản nợ đã được trích lập dự phòng hoặc nằm trong nhóm nợ xấu cần xử lý gấp.

Thứ ba, nhiều tài sản phát mãi đi kèm những điểm “vướng” nhất định như chưa hoàn tất thủ tục bàn giao, có tranh chấp nhỏ, hoặc người đang sử dụng chưa sẵn sàng di dời, khiến mức giá được điều chỉnh giảm để bù đắp cho rủi ro và công sức mà người mua phải xử lý sau đó.

Những cơ hội “vàng” khi đầu tư tài sản ngân hàng thanh lý

Không thể phủ nhận, nếu nắm bắt đúng thời điểm và lựa chọn đúng tài sản, đây vẫn là một kênh đầu tư bất động sản đấu giá mang lại tỷ suất sinh lời rất hấp dẫn

Sở hữu vị trí đắc địa với mức giá “hời”

Phần lớn tài sản bảo đảm cho các khoản vay lớn thường là bất động sản có giá trị cao, vị trí đẹp như nhà mặt phố, đất nền dự án, hoặc bất động sản thương mại tại khu vực trung tâm. Đây là những loại tài sản mà nếu giao dịch theo đường thông thường trên thị trường, nhà đầu tư khó có cơ hội tiếp cận với mức giá tốt như khi mua qua đấu giá, phát mãi.

Pháp lý minh bạch, rõ ràng

Trước khi nhận tài sản bảo đảm, ngân hàng đã thẩm định pháp lý rất kỹ để đảm bảo tài sản đủ điều kiện cho vay: Có giấy chứng nhận quyền sử dụng đất, không vướng quy hoạch nghiêm trọng, không tranh chấp tại thời điểm thế chấp. Nhờ vậy, so với một số giao dịch mua bán tự do trên thị trường thứ cấp, bất động sản phát mãi thường có hồ sơ pháp lý được kiểm chứng kỹ hơn, giảm thiểu rủi ro mua nhầm tài sản “ảo” hoặc giấy tờ giả.

Quy trình đấu giá công khai, đúng pháp luật

Hoạt động đấu giá tài sản phải tuân theo các quy định của pháp luật về đấu giá tài sản, được tổ chức bởi các tổ chức đấu giá có chức năng hợp pháp, thông báo công khai trên các phương tiện truyền thông, cổng thông tin đấu giá quốc gia. Điều này giúp loại bỏ phần lớn rủi ro về việc giao dịch “ngầm”, thiếu minh bạch, đồng thời tạo ra một môi trường cạnh tranh công bằng cho tất cả nhà đầu tư tham gia.

Lật mở những rủi ro tiềm ẩn ít ai ngờ tới

Bên cạnh những cơ hội hấp dẫn, đầu tư bất động sản đấu giá cũng tồn tại không ít rủi ro mà nếu không tìm hiểu kỹ, nhà đầu tư rất dễ “vướng chân” và phải trả giá đắt hơn cả số tiền tiết kiệm được ban đầu.

Rủi ro từ “chủ cũ”: Khó bàn giao mặt bằng thực tế

Đây là rủi ro phổ biến và đau đầu nhất. Việc trúng đấu giá chỉ đồng nghĩa với việc nhà đầu tư có quyền sở hữu hợp pháp về mặt giấy tờ, nhưng việc thu hồi mặt bằng thực tế từ chủ cũ lại là một câu chuyện hoàn toàn khác. Không ít trường hợp chủ cũ không hợp tác bàn giao, cố tình kéo dài thời gian, thậm chí phải nhờ đến sự can thiệp của cơ quan thi hành án để cưỡng chế. Quá trình này có thể kéo dài nhiều tháng, gây tốn kém thời gian, chi phí pháp lý và ảnh hưởng trực tiếp đến kế hoạch khai thác hoặc bán lại tài sản của nhà đầu tư.

Rủi ro về mua tài sản theo “gói”

Một số khoản vay được bảo đảm bằng nhiều tài sản gộp lại, hoặc một tài sản lớn được chia thành nhiều phần nhưng chỉ được đấu giá theo lô, theo gói. Nhà đầu tư có thể buộc phải mua cả gói tài sản dù chỉ thực sự quan tâm đến một phần trong đó, dẫn đến việc phải bỏ ra số vốn lớn hơn dự tính, hoặc phải tự xử lý phần tài sản “dư” không có nhu cầu sử dụng, làm giảm hiệu quả đầu tư thực tế so với tính toán ban đầu.

Giải pháp đầu tư an toàn: Có nên tự đi đấu giá hay qua đơn vị tư vấn?

Sau khi đã nhìn rõ cả cơ hội và rủi ro, câu hỏi đặt ra là nhà đầu tư nên tự mình tham gia đấu giá hay tìm đến một đơn vị tư vấn chuyên nghiệp để đồng hành

Những lưu ý xương máu khi tự tham gia đấu giá tài sản

Nếu lựa chọn tự tham gia, nhà đầu tư cần đặc biệt lưu ý việc đọc kỹ quy chế đấu giá, hồ sơ pháp lý và hiện trạng thực tế của tài sản trước khi đặt cọc, bởi phần lớn quy chế đấu giá đều quy định “mua theo hiện trạng” và không hoàn trả nếu nhà đầu tư tự ý bỏ cuộc sau khi đã đặt tiền. Bên cạnh đó, việc khảo sát thực địa, tìm hiểu về người đang sử dụng tài sản, xác minh các khoản nghĩa vụ tài chính còn tồn đọng (nếu có) cũng là bước không thể bỏ qua. Ngoài ra, nhà đầu tư cần chuẩn bị sẵn nguồn vốn và am hiểu quy trình thanh toán, vì thời hạn nộp đủ tiền sau khi trúng đấu giá thường khá ngắn, nếu chậm trễ có thể bị mất tiền đặt trước hoặc hủy kết quả trúng đấu giá.

Kiên Nam Land – Đơn vị đồng hành, minh bạch hóa quy trình mua tài sản phát mãi

Chính vì những rủi ro và sự phức tạp về pháp lý, hồ sơ, quy trình nêu trên, phần lớn nhà đầu tư có kinh nghiệm đều lựa chọn đồng hành cùng một đơn vị tư vấn uy tín thay vì tự mình “đơn thương độc mã” bước vào lĩnh vực này. Kiên Nam Land với kinh nghiệm thực tế trong việc kết nối, thẩm định và tư vấn các tài sản đấu giá, phát mãi từ ngân hàng, sẽ giúp nhà đầu tư rà soát kỹ hồ sơ pháp lý, đánh giá đúng hiện trạng tài sản, dự trù các chi phí và rủi ro phát sinh, từ đó đưa ra quyết định đầu tư bất động sản đấu giá an toàn, hiệu quả và đúng giá trị thực.

Câu hỏi thường gặp (FAQ)

Mua nhà đất phát mãi có được ngân hàng hỗ trợ cho vay không?

Trong nhiều trường hợp, chính ngân hàng đang xử lý tài sản đó hoặc một ngân hàng khác vẫn có thể xem xét cho người trúng đấu giá vay vốn để thanh toán phần còn lại, miễn là hồ sơ pháp lý của tài sản rõ ràng và người mua đáp ứng đủ điều kiện tín dụng. Tuy nhiên, hạn mức và lãi suất cho vay sẽ tùy thuộc vào chính sách của từng ngân hàng tại từng thời điểm, nhà đầu tư nên chủ động liên hệ trực tiếp để được tư vấn cụ thể.

Đấu giá không thành công có được hoàn lại tiền đặt trước (tiền cọc) không?

Theo quy định pháp luật về đấu giá tài sản, nếu nhà đầu tư tham gia đấu giá nhưng không trúng, khoản tiền đặt trước (tiền cọc) sẽ được hoàn lại đầy đủ theo thời hạn quy định trong quy chế đấu giá. Ngược lại, nếu trúng đấu giá nhưng từ chối ký hợp đồng hoặc không thanh toán đủ tiền trong thời hạn quy định, nhà đầu tư có thể sẽ không được nhận lại khoản tiền đặt trước này.

Kết luận

Đầu tư bất động sản đấu giá, phát mãi từ ngân hàng thực sự là một kênh đầu tư có nhiều cơ hội đáng để cân nhắc, với mức giá hấp dẫn, pháp lý được sàng lọc và quy trình giao dịch công khai theo pháp luật. Tuy nhiên, đây không phải là một sân chơi dành cho người thiếu kinh nghiệm hoặc thiếu sự chuẩn bị kỹ lưỡng, bởi những rủi ro về bàn giao mặt bằng, mua tài sản theo gói hay thời hạn thanh toán có thể khiến một giao dịch tưởng chừng “hời” trở thành gánh nặng thực sự. Câu trả lời cho việc “có nên đầu tư hay không” phụ thuộc rất nhiều vào việc nhà đầu tư có đủ thông tin, đủ thời gian thẩm định và một đơn vị đồng hành đáng tin cậy hay không.

Nếu bạn đang quan tâm đến việc đầu tư bất động sản đấu giá nhưng còn nhiều băn khoăn về pháp lý, quy trình hay mức giá thực tế, hãy liên hệ ngay với Kiên Nam Land để được tư vấn chi tiết và nhận danh sách các tài sản đấu giá pháp lý sạch, giá tốt nhất thị trường.

Hãy để lại thông tin hoặc liên hệ ngay để nhận được tư vấn trực tiếp!

Hotline chiến lược: 093 586 86 69

Website: www.kiennamland.vn

Trụ sở: T8-33 Vinhomes Grand Park, phường Long Bình, TP.HCM.

Trong bối cảnh thị trường bước vào nhịp điều chỉnh và tâm lý nhà đầu tư ngày càng thận trọng trước biến động lãi suất, một xu hướng rõ nét đang định hình lại dòng tiền: thay vì lướt sóng đất nền theo tin đồn quy hoạch, giới đầu tư có kinh nghiệm chuyển hướng sang săn tìm những bất động sản dòng tiền – tài sản có khả năng khai thác cho thuê thực tế, mang lại lợi suất ổn định bất kể chu kỳ thị trường lên hay xuống.

Ba tọa độ đang nổi lên đại diện cho ba cực tăng trưởng khác biệt của nền kinh tế: Bắc Ninh – thủ phủ công nghiệp điện tử, bán dẫn phía Bắc; Khánh Hòa – trung tâm du lịch biển và hàng không quốc tế của Nam Trung Bộ; và khu vực Bà Rịa – Vũng Tàu – “long mạch” logistics, cảng biển nước sâu phía Nam. Đây chính là ba địa bàn đang sở hữu những dự án bất động sản thương mại đáng xuống tiền nhất ở thời điểm hiện tại, khi hạ tầng tỷ USD đồng loạt về đích và sóng vốn FDI tiếp tục đổ vào sản xuất, dịch vụ.

Bắc Ninh – Khánh Hòa và Bà Rịa – Vũng Tàu là 3 khu vực sở hữu tiềm năng bất động sản thương mại thu hút đầu tư hiện nay

Bất động sản thương mại là gì và tại sao lại “lên ngôi” trong năm 2026?

Khái niệm và khẩu vị của nhà đầu tư dài hạn

Bất động sản thương mại là các loại hình tài sản được xây dựng hoặc quy hoạch phục vụ mục đích kinh doanh, dịch vụ thay vì để ở, bao gồm nhà phố thương mại (shophouse), mặt bằng bán lẻ, văn phòng, trung tâm thương mại, kho xưởng xây sẵn và đất thương mại dịch vụ (ký hiệu TMD trên bản đồ địa chính). Khác với bất động sản nhà ở vốn neo theo nhu cầu an cư, giá trị của bất động sản thương mại được đo bằng dòng tiền khai thác thực tế: doanh thu cho thuê, tỷ lệ lấp đầy và khả năng sinh lời lâu dài từ hoạt động kinh doanh diễn ra trên đó.

Chính vì gắn trực tiếp với hoạt động kinh tế thực, khẩu vị của nhà đầu tư dài hạn đối với loại tài sản này đang thay đổi rõ rệt. Báo cáo từ Savills Hà Nội ghi nhận thị trường bất động sản đã có sự phục hồi rõ nét từ cuối năm 2025, và bước sang 2026, phân khúc công nghiệp cùng các sản phẩm phục vụ nhu cầu ở thực và kinh doanh thực được dự báo dẫn dắt thị trường, thay thế cho tâm lý đầu cơ ngắn hạn trước đây.

Xu hướng chuyển dịch dòng tiền vào tài sản có tính thanh khoản cao

Dữ liệu từ nền tảng Batdongsan.com.vn cho thấy một bức tranh khá thuyết phục: Trong năm 2025, nhu cầu tìm kiếm bất động sản tăng mạnh tại các địa phương có nền tảng tốt về công nghiệp, hạ tầng và du lịch – cụ thể Đà Nẵng tăng 29%, Huế tăng 21%, Bắc Ninh tăng 17% và Khánh Hòa tăng 15% so với năm trước. Điều này phản ánh dòng tiền không còn chảy theo cảm tính mà tập trung vào những địa bàn có khả năng khai thác thực, gắn với sản xuất, logistics và dịch vụ.

Đây cũng là lý do tiềm năng bất động sản thương mại tại các vùng có hạ tầng và công nghiệp dẫn dắt đang được nhà đầu tư đánh giá cao hơn so với đất nền thuần túy: Tài sản thương mại tại các khu vực này vừa có thể cho thuê ngay để tạo dòng tiền, vừa có biên độ tăng giá theo tốc độ đô thị hóa và mở rộng hạ tầng trong trung hạn.

Giải mã tiềm năng BĐS thương mại tại 3 “tọa độ vàng” toàn quốc

Bắc Ninh – Thủ phủ công nghiệp phía Bắc và nhu cầu dịch vụ cao cấp

Bất động sản Bắc Ninh thu hút lượng lớn nhà đầu tư khu vực phía Bắc

Sau khi hợp nhất với Bắc Giang theo Nghị quyết 202/2025/QH15, tỉnh Bắc Ninh (mới) sở hữu diện tích hơn 4.718 km², dân số trên 3,6 triệu người và quy mô GRDP khoảng 439.800 tỷ đồng, trở thành một trong năm địa phương có quy mô kinh tế lớn nhất cả nước, chỉ xếp sau TP. Hồ Chí Minh, Hà Nội, Hải Phòng và Đồng Nai.

Năm 2024, Bắc Ninh dẫn đầu cả nước về thu hút FDI với hơn 5,12 tỷ USD, chiếm trên 13% tổng vốn FDI toàn quốc, và những tháng đầu năm 2026 tiếp tục giữ vị trí nhóm dẫn đầu khi dòng vốn đổ mạnh vào điện tử, bán dẫn, công nghiệp phụ trợ và sản xuất thông minh. Theo ghi nhận của JLL, quỹ đất công nghiệp tại các tỉnh trọng điểm phía Bắc đạt gần 13.000ha với hơn 70 khu công nghiệp đang hoạt động, tỷ lệ lấp đầy duy trì ở mức cao khoảng 87% trong quý 1/2026.

Lượng lớn chuyên gia, kỹ sư và lao động kỹ thuật cao đổ về các khu công nghiệp như Yên Phong kéo theo nhu cầu thực về dịch vụ đô thị: nhà phố thương mại, mặt bằng bán lẻ, ẩm thực, văn phòng đại diện và chuỗi tiện ích phục vụ cư dân. Đây chính là nền tảng khiến tiềm năng bất động sản thương mại quanh các trục kết nối công nghiệp – đô thị tại Bắc Ninh trở nên hấp dẫn: Tài sản không chỉ tăng giá theo hạ tầng (như cầu nối Bắc Ninh – Bắc Giang hay tuyến Vành đai 4) mà còn có thể khai thác cho thuê ngay nhờ mật độ dân cư và sức mua tại chỗ.

Khánh Hòa – Sức bật từ kinh tế biển, du lịch và hạ tầng đồng bộ

Khánh Hòa có tiềm năng thương mại lớn sở hữu biển, sân bay quốc tế và cao tốc liên vùng

Khánh Hòa sau khi hợp nhất với Ninh Thuận vẫn giữ tên gọi Khánh Hòa, với trung tâm hành chính đặt tại Nha Trang. Tỉnh đang bước vào giai đoạn bứt phá hạ tầng giao thông theo hướng kết nối đa phương thức: cao tốc Khánh Hòa – Đà Lạt được triển khai trong giai đoạn 2026-2030, cao tốc Khánh Hòa – Buôn Ma Thuột đặt mục tiêu thông xe toàn tuyến, trong khi sân bay quốc tế Cam Ranh được quy hoạch nâng cấp lên chuẩn 4E với công suất 25 triệu lượt khách vào năm 2030, lọt nhóm 5 sân bay lớn nhất cả nước.

Theo Hội Môi giới Bất động sản Việt Nam (VARS), lượng giao dịch bất động sản ven biển tại Khánh Hòa đã tăng vượt trội so với các năm trước, trong đó Cam Ranh và Nha Trang dẫn đầu lượng quan tâm. Batdongsan.com.vn dự báo phân khúc nghỉ dưỡng tại các khu vực có giá trị thực cao và du lịch sôi động như Cam Ranh sẽ phục hồi sớm hơn mặt bằng chung của thị trường nhờ hội tụ cảng nước sâu Vân Phong, vị trí cửa ngõ giao thương Tây Nguyên – Nam Trung Bộ và lượng khách quốc tế ổn định.

Với một địa phương vừa có du lịch biển, vừa có sân bay quốc tế và cao tốc liên vùng, tiềm năng bất động sản thương mại tại Khánh Hòa nằm ở các sản phẩm phố thương mại ven biển, mặt bằng dịch vụ lưu trú – ẩm thực và trung tâm thương mại phục vụ cả cư dân tại chỗ và dòng khách du lịch quốc tế quanh năm.

Bà Rịa – Vũng Tàu cũ (TPHCM mới) – “Long mạch” Logistics, cảng biển và du lịch phía Nam

Thị trường bất động sản Bà Rịa – Vũng Tàu thu hút nhiều nhà đầu tư trong và ngoài nước

Cần lưu ý, từ ngày 1/7/2025, địa giới hành chính Bà Rịa – Vũng Tàu đã hợp nhất cùng Bình Dương vào TP. Hồ Chí Minh (mới), đưa siêu đô thị này trở thành địa phương có diện tích và quy mô kinh tế hàng đầu cả nước. Tuy vậy, về vị thế thị trường, khu vực Bà Rịa – Vũng Tàu (cũ) vẫn được nhìn nhận là một cực tăng trưởng riêng biệt nhờ hội tụ đồng thời cụm cảng nước sâu Cái Mép – Thị Vải, sân bay quốc tế Long Thành và hệ thống cao tốc liên vùng.

Cụm cảng Cái Mép – Thị Vải hiện là một trong những cảng trung chuyển lớn nhất Đông Nam Á, trong khi dự án cảng tổng hợp và container Cái Mép Hạ với tổng vốn gần 51.000 tỷ đồng (khoảng 1,97 tỷ USD) vừa được phê duyệt chủ trương, đóng vai trò then chốt trong chiến lược phát triển logistics và khu thương mại tự do của khu vực. Song song đó, cao tốc Biên Hòa – Vũng Tàu dài 54km dự kiến khai thác tạm tuyến chính trong năm 2026, còn sân bay Long Thành giai đoạn 1 đặt mục tiêu vận hành thương mại từ quý 4/2026.

Sức nóng hạ tầng đã phản ánh ngay vào giá đất: Tại khu vực Phú Mỹ (cũ), nơi hưởng lợi trực tiếp từ cảng nước sâu và tốc độ đô thị hóa công nghiệp, giá đất nền ghi nhận tăng khoảng 12-16% so với cuối năm 2024, tập trung quanh trung tâm hành chính và các trục kết nối logistics. Đây là minh chứng rõ nét cho tiềm năng bất động sản thương mại gắn với chuỗi cung ứng: Mặt bằng kho bãi, dịch vụ hậu cần cảng, nhà phố thương mại phục vụ chuyên gia và lao động ngành logistics đều có cơ sở để khai thác dòng tiền bền vững trong nhiều năm tới.

Cơ hội sở hữu BĐS thương mại giá gốc từ danh mục tài sản phát mãi

Lợi thế khi mua BĐS thương mại qua kênh đấu giá, phát mãi

Phát mãi tài sản là hình thức ngân hàng hoặc tổ chức tín dụng bán đấu giá công khai bất động sản thế chấp để thu hồi nợ, sau khi đã áp dụng các biện pháp thu nợ khác mà không thành công. Với nhà đầu tư, đây là một kênh tiếp cận bất động sản thương mại với mức giá khởi điểm thường thấp hơn giá thị trường, đồng thời thông tin pháp lý, hồ sơ tài sản được công khai minh bạch theo quy trình niêm yết chặt chẽ của tổ chức đấu giá (tài sản là bất động sản phải niêm yết tại trụ sở tổ chức đấu giá và UBND cấp xã nơi có tài sản ít nhất 15 ngày trước ngày mở đấu giá).

So với việc mua qua môi giới trung gian hoặc đàm phán trực tiếp với chủ tài sản đang gặp khó khăn tài chính, kênh đấu giá phát mãi giúp nhà đầu tư tránh được rủi ro tranh chấp ngầm, đồng thời có thời gian thẩm định tài sản và quy hoạch trước khi tham gia đặt giá, qua đó tối ưu được biên lợi nhuận khi tài sản được đưa vào khai thác sau này.

Kiên Nam Land – Cầu nối sở hữu các quỹ đất thương mại đắc địa

Là đơn vị phân phối và phát triển bất động sản chuyên nghiệp tại Việt Nam, Kiên Nam Land đã trở thành đối tác tin cậy của nhiều ngân hàng, tập đoàn bất động sản hàng đầu như Vinhomes, Phú Long, Swancity,… Đồng thời chúng tôi cũng hỗ trợ kết nối nhà đầu tư với danh mục tài sản phát mãi, đấu giá tại các thị trường trọng điểm. Với năng lực thẩm định pháp lý và mạng lưới thông tin cập nhật tại Bắc Ninh, Khánh Hòa và khu vực Bà Rịa – Vũng Tàu, Kiên Nam Land đóng vai trò là cầu nối giúp nhà đầu tư tiếp cận sớm các quỹ đất thương mại đắc địa trước khi thông tin được phổ biến rộng rãi trên thị trường, đồng thời hỗ trợ toàn bộ thủ tục tham gia đấu giá đúng quy định pháp luật.

Rủi ro và lưu ý khi đầu tư bất động sản thương mại

Bài toán định giá và tiềm năng khai thác thực tế

Khác với nhà ở, giá trị bất động sản thương mại phụ thuộc rất lớn vào khả năng khai thác thực tế: Lưu lượng người qua lại, mật độ dân cư xung quanh, quy hoạch ngành nghề kinh doanh được phép và tốc độ lấp đầy của khu vực. Một sản phẩm có giá khởi điểm hấp dẫn qua đấu giá nhưng nằm ở vị trí chưa hình thành dân cư ổn định có thể mất nhiều năm mới đạt được dòng tiền cho thuê kỳ vọng. Nhà đầu tư cần đối chiếu giữa mức giá phát mãi với khả năng sinh lời thực tế của khu vực, thay vì chỉ nhìn vào biên độ chênh lệch so với giá thị trường niêm yết.

Thời hạn sử dụng đất đối với đất thương mại dịch vụ

Theo Luật Đất đai 2024 (Điều 172), đất thương mại, dịch vụ được Nhà nước giao hoặc cho thuê để thực hiện dự án đầu tư có thời hạn sử dụng được xác định theo thời hạn hoạt động của dự án nhưng không vượt quá 50 năm. Đối với các dự án có vốn đầu tư lớn, thu hồi vốn chậm hoặc tại khu vực có điều kiện kinh tế – xã hội khó khăn, thời hạn này có thể kéo dài nhưng không quá 70 năm. Riêng với đất thương mại, dịch vụ của cá nhân, hộ gia đình đang sử dụng ổn định và được Nhà nước công nhận quyền sử dụng đất mà không phải là đất được giao có thời hạn hoặc cho thuê, thời hạn sử dụng được ghi nhận là “lâu dài” theo khoản 4 Điều 171.

Khi gần đến hạn, người sử dụng đất có quyền nộp hồ sơ xin gia hạn theo Nghị định 102/2024/NĐ-CP, thời điểm nộp hồ sơ cần thực hiện ít nhất 6 tháng trước khi thời hạn sử dụng đất kết thúc, và việc gia hạn phải phù hợp với quy hoạch, kế hoạch sử dụng đất đã được phê duyệt. Đây là điểm nhà đầu tư cần kiểm tra kỹ trên Giấy chứng nhận quyền sử dụng đất trước khi quyết định xuống tiền, đặc biệt với các tài sản phát mãi đã qua nhiều năm sử dụng.

Lựa chọn tổ chức tư vấn đấu giá chuyên nghiệp để tối ưu thủ tục

Quy trình đấu giá tài sản phát mãi liên quan đến nhiều bước pháp lý: Xác định giá khởi điểm, niêm yết thông tin, điều kiện tham gia đấu giá và đặt tiền cược trước. Việc lựa chọn một đơn vị tư vấn có kinh nghiệm làm việc với ngân hàng và tổ chức đấu giá sẽ giúp nhà đầu tư rút ngắn thời gian thẩm định hồ sơ, tránh các rủi ro về điều kiện tham gia hoặc mất tiền đặt trước do vi phạm quy định, đồng thời nắm được lộ trình hoàn tất thủ tục sang tên một cách nhanh chóng.

Câu hỏi thường gặp (FAQ)

Đất thương mại dịch vụ tại Bắc Ninh, Vũng Tàu có được xây nhà ở không?

Về nguyên tắc, đất thương mại dịch vụ (ký hiệu TMD) được quy hoạch để xây dựng cơ sở kinh doanh, dịch vụ, thương mại và các công trình phục vụ hoạt động kinh doanh, không phải đất ở. Việc xây nhà để ở trên đất TMD mà chưa chuyển đổi mục đích sử dụng đất là không đúng quy định và có thể bị xử phạt hành chính. Trường hợp ngoại lệ là các thửa đất được quy hoạch dạng “đất ở kết hợp thương mại dịch vụ”, khi đó phần diện tích đất ở được sử dụng lâu dài còn phần thương mại dịch vụ áp dụng thời hạn riêng theo quy hoạch địa phương. Nhà đầu tư cần kiểm tra rõ mục đích sử dụng đất ghi trên Giấy chứng nhận trước khi có ý định xây dựng.

Làm sao để cập nhật danh mục và tham gia đấu giá các BĐS thương mại do Kiên Nam Land hỗ trợ?

Quý nhà đầu tư có thể liên hệ trực tiếp hotline hoặc các kênh chính thức của Kiên Nam Land để được cung cấp danh mục tài sản phát mãi, đấu giá đang cập nhật tại Bắc Ninh, Khánh Hòa và khu vực Bà Rịa – Vũng Tàu, cùng hồ sơ pháp lý, giá khởi điểm và điều kiện tham gia cụ thể cho từng tài sản.

Kết luận

Bắc Ninh, Khánh Hòa và khu vực Bà Rịa – Vũng Tàu đại diện cho ba động lực tăng trưởng khác biệt nhưng cùng hội tụ một điểm chung: Hạ tầng tỷ USD đang về đích, dòng vốn FDI và khách quốc tế tiếp tục đổ về, tạo nền tảng vững chắc cho nhu cầu khai thác thương mại – dịch vụ tại chỗ. Đây là lý do tiềm năng bất động sản thương mại tại ba tọa độ này tiếp tục được giới đầu tư dòng tiền đánh giá cao trong năm 2026, đặc biệt khi tiếp cận được qua kênh đấu giá, phát mãi với mức giá gốc hấp dẫn.

Quý nhà đầu tư quan tâm đến danh mục bất động sản thương mại vị trí đẹp, giá tốt từ nguồn tài sản phát mãi tại Bắc Ninh, Khánh Hòa, Vũng Tàu, hãy liên hệ hotline Kiên Nam Land để được hỗ trợ thông tin đấu giá chính thức.

Hãy để lại thông tin hoặc liên hệ ngay để nhận được tư vấn trực tiếp!

Hotline chiến lược: 093 586 86 69

Website: www.kiennamland.vn

Trụ sở: T8-33 Vinhomes Grand Park, phường Long Bình, TP.HCM.