Dự án Vinhomes Green Paradise đang đứng trước một chu kỳ tăng giá mạnh mẽ nhờ sự cộng hưởng của “Thiên thời – Địa lợi – Nhân hòa”. Các yếu tố hạ tầng nghìn tỷ đồng loạt khởi động chính là đòn bẩy lớn nhất biến Cần Giờ từ một huyện đảo biệt lập thành trung tâm kinh tế – du lịch biển sầm uất.

Cần Giờ “ngủ quên” bởi sự cách trở về địa lý. Dù chỉ cách Quận 1 khoảng 50km, nhưng tâm lý ngại qua phà, ngại đường độc đạo đã trở thành rào cản lớn nhất đối với các nhà đầu tư.

Tuy nhiên, với sự xuất hiện của Cầu đường vượt biển Cần Giờ – Vũng Tàu (khởi công 2026) cùng hệ thống giao thông liên hoàn, câu chuyện về khoảng cách sẽ được viết lại hoàn toàn.

Vingroup dự kiến khởi công cầu đường vượt biển Cần Giờ

Dự án cầu đường vượt biển Cần Giờ – Vũng Tàu có tổng mức đầu tư sơ bộ khoảng 104.410 tỉ đồng, dự kiến khởi công vào tháng 6-2026, hoàn thành vào quý 2-2029.

Tuyến cầu đường vượt biển Cần Giờ – Vũng Tàu có điểm đầu tại đường Biển Đông 2 – khu đô thị lấn biển Cần Giờ (xã Cần Giờ), điểm cuối tại đường quy hoạch Sao Mai – Bến Đình giao với đường 30/4 (phường Tam Thắng). Về quy mô, cầu đường vượt biển Cần Giờ – Vũng Tàu dài 14km, bao gồm khoảng 3,1km sẽ làm hầm vượt biển.

Trước đây, Cần Giờ là một đường cụt. Muốn đến phải qua phà, muốn đi tiếp cũng không được, phải quay đầu. Nhưng cây cầu vượt biển này sẽ biến Cần Giờ thành giao lộ quốc tế.

Xóa bỏ tâm lý ngăn sông cách trở

- Hiện tại: Khách hàng sợ cảnh kẹt xe chờ phà Bình Khánh, hay phà Cần Giờ – Vũng Tàu phụ thuộc thời tiết, sóng gió. Cảm giác chờ đợi khiến quãng đường 50km trở nên xa xôi mệt mỏi.

- Tương lai (2029): Cây cầu/hầm vượt biển cho phép xe chạy vận tốc 60-80km/h xuyên suốt. Hành trình trở thành một trải nghiệm lái xe ngắm cảnh biển (Scenic Drive) đẳng cấp, xóa tan cảm giác mệt mỏi.

Chủ động phương tiện di chuyển

- Không còn phụ thuộc vào giờ chạy của phà. Cư dân có thể lái xe hơi riêng, siêu xe gầm thấp (trước đây ngại đi phà) đi về bất cứ lúc nào trong ngày.

- Đặc biệt, dự án Đường sắt đô thị Metro Bến Thành – Cần Giờ (khởi công 12/2025) sẽ phục vụ nhóm khách ngại lái xe, khách du lịch quốc tế, chỉ cần ngồi tàu mát lạnh ngắm cảnh là tới tận dự án.

Thay đổi định nghĩa xa trung tâm

- Hướng về Sài Gòn: Cầu Cần Giờ (thay phà Bình Khánh) + Đường Rừng Sác mở rộng giúp thời gian di chuyển từ Quận 1 về dự án chỉ còn khoảng 40-50 phút. Con số này tương đương di chuyển từ Quận 1 về Quận 9, hay về Củ Chi, Bình Chánh vào giờ cao điểm. -> Cần Giờ không còn xa hơn các quận ngoại thành khác.

- Hướng về Vũng Tàu & Sân bay: Cầu vượt biển nối thẳng sang Vũng Tàu. Từ đây, cư dân Vin Cần Giờ tiếp cận Sân bay Long Thành hay các khu công nghiệp Phú Mỹ chỉ trong tích tắc. -> Vin Cần Giờ trở thành trung tâm giữa 2 cực tăng trưởng.

Điểm dừng chân khám phá mới

- Khách du lịch từ Miền Tây/TP.HCM muốn đi Vũng Tàu thay vì đi QL51 kẹt xe, họ sẽ chọn đi qua Cần Giờ để trải nghiệm cung đường biển đẹp nhất Việt Nam.

- Dự án Vin Cần Giờ nằm ngay điểm đầu của cây cầu. Điều này biến dự án thành trạm dừng chân, khu nghỉ dưỡng, vui chơi giải trí bắt buộc phải ghé qua của dòng khách khổng lồ di chuyển giữa TP.HCM và Vũng Tàu.

Tiềm năng tăng giá của dự án Vin Cần Giờ

Sau khi khách hàng đã trút bỏ được nỗi lo “xa xôi” và “khó đi”, đây là lúc chốt lại bằng bài toán lợi nhuận. Vin Cần Giờ không chỉ là một dự án lấn biển đơn thuần, mà đang trở thành “nút giao” của mạng lưới giao thông huyết mạch, giải quyết triệt để bài toán “ốc đảo” của Cần Giờ:

Tăng giá nhờ sự chuyển đổi công năng

Khi thời gian di chuyển rút ngắn xuống còn 40 phút và chủ động 24/7, Vin Cần Giờ sẽ không chỉ là nơi để nghỉ dưỡng cuối tuần.

- Giới siêu giàu, doanh nhân làm việc tại Q1, Q7 hay các chuyên gia cấp cao tại Cảng Cái Mép, Sân bay Long Thành sẽ chọn nơi đây làm nhà ở chính.

- Tác động giá: Bất động sản có người ở thực (nhu cầu ở 365 ngày/năm) luôn có tốc độ tăng giá bền vững và cao hơn gấp nhiều lần so với BĐS chỉ để nghỉ dưỡng cuối tuần.

Tăng giá nhờ khai thác thương mại

Vin Cần Giờ sẽ đón trọn lượng khách khổng lồ di chuyển giữa TP.HCM và Vũng Tàu

- Lượng khách này không chỉ đi ngang qua mà sẽ dừng lại ăn uống, mua sắm, vui chơi tại hệ thống Shophouse, Vincom, Vinpearl của dự án.

- Tác động giá: Dòng người tấp nập tạo ra dòng tiền kinh doanh sầm uất. Giá trị bất động sản thương mại (Shophouse) sẽ tăng phi mã tỷ lệ thuận với doanh thu cho thuê và kinh doanh.

Tăng giá nhờ lấp đầy

Hiện tại, giá BĐS mặt tiền biển tại Vũng Tàu đã thiết lập mặt bằng rất cao do hạ tầng hoàn thiện. Trong khi đó, Cần Giờ dù sở hữu vị trí tương đương (thậm chí quy hoạch đẹp hơn của Vingroup) nhưng giá vẫn đang ở mức “đảo chưa có cầu”.

- Khi cây cầu hoàn thành, khoảng cách bị xóa nhòa, dòng tiền đầu tư sẽ đổ về Cần Giờ theo nguyên tắc “nước chảy về chỗ trũng” để đón đầu sự cân bằng giá.

- Cơ hội: Mua Vin Cần Giờ lúc này là mua giá của hiện tại, nhưng bán ra với giá của tương lai khi đã ngang bằng với Vũng Tàu.

Tăng giá theo thời gian

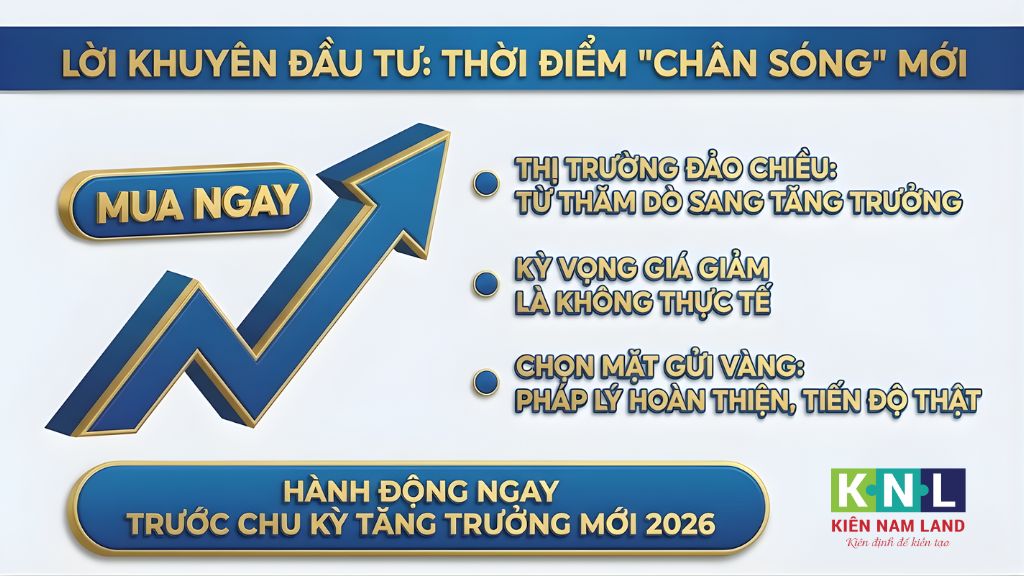

Lịch sử chứng minh giá BĐS luôn tăng mạnh qua 3 mốc: (1) Công bố quy hoạch -> (2) Khởi công -> (3) Thông xe.

- Hiện tại chúng ta đang ở giai đoạn tiền khởi công (Tháng 6/2026 khởi công cầu vượt biển).

- Đây là thời điểm “chân sóng” tốt nhất để xuống tiền. Khi máy móc bắt đầu thi công và hình hài cây cầu lộ diện, mặt bằng giá sẽ thiết lập các đỉnh mới liên tục cho đến năm 2029.

Cây cầu vượt biển không chỉ nối đôi bờ, mà nó nối liền Giá trị thực và Tiềm năng. Với việc xóa bỏ hoàn toàn rào cản tâm lý về khoảng cách và di chuyển, Vin Cần Giờ đang đứng trước cơ hội tăng giá chắc chắn, được bảo chứng bởi dòng người, dòng tiền và nhu cầu ở thực trong tương lai gần.

Dự án Vinhomes Green Paradise (Vin Cần Giờ) không chỉ là một khoản đầu tư bất động sản nghỉ dưỡng mà là một khoản đầu tư vào tương lai của TP.HCM. Với sự hậu thuẫn của hạ tầng “khủng” (Cầu vượt biển, Cầu Cần Giờ, Metro, Cao tốc) và uy tín của Vingroup, tiềm năng tăng giá của dự án này là dài hạn và bền vững, có thể nhân nhiều lần giá trị trong chu kỳ 5-10 năm tới khi hạ tầng hoàn thiện đồng bộ (2029-2030).

Liên hệ ngay Kiên Nam Land để nhận bảng giá và ưu đãi độc quyền:

- Hotline: 0935868669

- Website: https://kiennamland.vn/