Bước sang năm 2026, diện mạo thị trường bất động sản (BĐS) TP.HCM đã thay đổi hoàn toàn dưới tác động của Luật Đất đai mới và hệ thống bảng giá đất sát giá thị trường. Khái niệm nhà giá rẻ gần như đã biến mất khỏi bản đồ nội thành.

Với mức lương 40 triệu đồng/tháng – một con số thuộc tầng lớp trung lưu khá tại Việt Nam – việc sở hữu một ngôi nhà tại Sài Gòn là CÓ THỂ, nhưng bạn không được phép sai lầm dù chỉ một bước trong kế hoạch tài chính của mình.

Dưới đây là bản phân tích chi tiết lộ trình từ “Giấc mơ” đến “Chìa khóa trao tay” dành cho những người mua nhà lần đầu (F0) trong năm 2026.

Bối cảnh thị trường bất động sản (BDS) năm 2026

Năm 2026, chúng ta không còn nói về những cơn sốt đất ảo. Thị trường hiện nay được định hình bởi sự minh bạch:

- Bảng giá đất mới: Việc áp dụng giá đất sát thị trường khiến chi phí đầu vào của các dự án tăng cao. Điều này đẩy mặt bằng giá căn hộ trung cấp lên ngưỡng 60 – 80 triệu/m2 và nhà phố liền kề chạm mốc 10 – 15 tỷ đồng.

- Mã định danh BĐS: Mọi giao dịch đều được kiểm soát chặt chẽ qua hệ thống định danh điện tử. Người mua không còn lo lắng về sổ giả, nhưng bù lại, các khoản thuế phí sang tên cũng được tính toán minh bạch và chính xác hơn bao giờ hết.

- Hạ tầng bứt phá: Metro số 1 đã đi vào vận hành ổn định, Metro số 4 bắt đầu chuyển mình và Cầu Cần Giờ đang thành hình. Hạ tầng chính là “chiếc la bàn” dẫn lối dòng tiền.

Công thức tài chính cho người lương 40 triệu

Với thu nhập 40 triệu đồng, bạn đang nắm trong tay một đòn bẩy khá tốt. Tuy nhiên, để không trở thành “con nợ”, bạn cần tuân thủ quy tắc tài chính nghiêm ngặt.

Bước 1: Xác định số vốn tự có (Vốn gốc)

Đừng bao giờ mua nhà khi trong tay có 0 đồng. Các chuyên gia tài chính tại Kiên Nam Land khuyên bạn nên có sẵn ít nhất 30% – 50% giá trị căn nhà. Với lương 40 triệu, hãy tích lũy cho đến khi bạn có trong tay khoảng 1.5 – 2 tỷ đồng. Có thể mượn người thân với “lãi suất thấp” và không bị áp lực về trả nợ ngay

Bước 2: Tính toán khả năng vay và trả nợ

Giả sử bạn chọn phương án vay ngân hàng trong 20 năm để mua một căn hộ trị giá 3.5 tỷ đồng. Bạn có sẵn 1.5 tỷ, cần vay thêm 2 tỷ đồng.

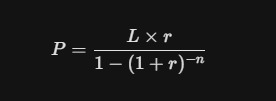

Sử dụng công thức tính tiền trả góp hàng tháng (Annuity Payment) để ước tính áp lực tài chính:

Trong đó:

- P: Số tiền trả hàng tháng.

- L: Số tiền vay ($2.000.000.000$ VNĐ).

- r: Lãi suất hàng tháng (Giả sử lãi suất 2026 ổn định ở mức 9%/năm, tức r = 0,0075/tháng).

- n: Tổng số tháng vay (20*12 = 240 tháng, hiện tại gói vay có thể lên tới 35 năm)

Kết quả tính toán: Bạn sẽ phải trả khoảng 18 triệu đồng/tháng.

- Lương 40 triệu – Trả nợ 18 triệu = Còn lại 22 triệu để chi tiêu.

- Đây là tỷ lệ an toàn (< 50% thu nhập), giúp bạn vẫn duy trì được chất lượng cuộc sống tại Sài Gòn hoa lệ.

Với 40 triệu đồng mỗi tháng, bạn nên phân bổ như sau để vừa trả được nợ, vừa không bị stress vì thiếu thốn:

- 40% (16 triệu): Trả nợ ngân hàng (Gốc + Lãi). Đây là khoản chi cố định ưu tiên số 1.

- 30% (12 triệu): Chi tiêu thiết yếu (Ăn uống, đi lại, hóa đơn). Tại Sài Gòn, 12 triệu là mức chi tiêu khá ổn cho một người hoặc cặp đôi trẻ.

- 20% (8 triệu): Tích lũy/Đầu tư tái tạo. Khoản này dùng để nâng cấp bản thân hoặc phòng hờ rủi ro.

- 10% (4 triệu): Quan hệ xã hội và giải trí. Đừng cắt bỏ hoàn toàn niềm vui cuộc sống, nó là động lực để bạn kiếm nhiều tiền hơn.

Lưu ý: Con số trả nợ có thể tăng lên tùy thuộc vào chi tiêu của bạn, con số trên là con số tham khảo với ngưỡng an toàn

Mua nhà ở đâu năm 2026?

Lương 40 triệu không cho phép bạn mơ về một căn biệt thự tại Quận 1 hay căn hộ hạng sang tại Thủ Thiêm. Chiến lược thông minh nhất lúc này là vùng ven có hạ tầng.

Lựa chọn 1: Căn hộ cao cấp khu Nam (Tâm điểm Metro số 4)

Khu Nam (Quận 7, Nhà Bè) với sự hiện diện của các dự án như Essensia Sky đang là “vùng xanh” cho nhà đầu tư.

- Tại sao: Khi Cầu Rạch Đỉa hoàn thành và Metro số 4 khởi động, tính kết nối về trung tâm sẽ cực kỳ nhanh.

- Giá trị: Một căn hộ 2 phòng ngủ tại đây vẫn nằm trong tầm giá 3.5 – 4.5 tỷ đồng, rất phù hợp với công thức tài chính nêu trên.

Lựa chọn 2: Nhà phố thương mại cửa ngõ phía Đông

Nếu bạn khao khát sở hữu nhà liền thổ (Townhouse), hãy nhìn về trục đường Thống Nhất (Dĩ An) – nơi được ví như “Quận 13” của TP.HCM.

- Dự án tiêu biểu: Bcons Uni Valley.

- Ưu điểm: Nhà đã hoàn thiện, có thể vừa ở vừa cho thuê tầng trệt để có thêm dòng tiền (khoảng 10-15 triệu/tháng) đập vào tiền trả gốc lãi ngân hàng. Với mức giá từ 10 tỷ, bạn có thể cần một khoản tích lũy lớn hơn hoặc sử dụng đòn bẩy tài chính thông minh qua hệ thống hỗ trợ của Kiên Nam Land.

Những sai lầm mà F0 cần tránh

Khi mua căn nhà đầu tiên với mức lương 40 triệu, áp lực tâm lý thường khiến chúng ta mất tỉnh táo:

- Mua vì hứng, không mua vì hợp: Nhiều người mua nhà chỉ vì thấy bạn bè mua hoặc vì quảng cáo quá bùi tai mà quên mất vị trí đó có thuận tiện cho công việc hàng ngày hay không. Năm 2026, kẹt xe vẫn là đặc sản của Sài Gòn, hãy chọn nơi gần Metro hoặc các trục đường lớn.

- Bỏ qua chi phí ẩn: Thuế thu nhập cá nhân, lệ phí trước bạ theo bảng giá đất 2026 không còn rẻ. Ngoài ra còn phí quản lý chung cư, bảo trì… Tổng các khoản này có thể ngốn của bạn thêm hàng trăm triệu đồng mỗi năm.

- Không thẩm định pháp lý và giá: Trong kỷ nguyên Luật Đất đai mới, việc kiểm tra mã định danh BĐS là bắt buộc. Đừng bao giờ mua một căn nhà chưa có tọa độ định danh rõ ràng.

Case Study: Gói vay 0% lãi suất từ Essensia Sky – Cơ hội cho F0

Nếu bạn đang lo lắng về việc phải trả lãi ngay khi nhà chưa bàn giao, thì các dự án của Phú Long như Essensia Sky đang có chính sách cực kỳ đột phá trong năm 2026.

Đặc quyền từ gói vay 0%:

- Hỗ trợ lãi suất 0%: Thường kéo dài đến khi nhận nhà (khoảng 18 – 24 tháng). Điều này có nghĩa là trong 2 năm đầu, bạn không tốn một đồng chi phí cơ hội nào cho lãi vay.

- Ân hạn nợ gốc: Bạn không cần trả tiền gốc trong thời gian này.

- Chiến lược tối ưu: Với lương 40 triệu, thay vì trả lãi ngân hàng, bạn hãy dồn 18 – 20 triệu mỗi tháng đó vào một kênh đầu tư an toàn (như gửi tiết kiệm hoặc chứng chỉ quỹ). Sau 2 năm, bạn sẽ có thêm một khoản thặng dư khoảng 450 – 500 triệu để tất toán một phần gốc ngay khi hết ưu đãi lãi suất.

Mẹo từ Kiên Nam Land: Bạn dùng chính thời gian ân hạn của chủ đầu tư để tích lũy thêm vốn, giúp giảm áp lực tài chính cho giai đoạn sau.

Hệ sinh thái bảo vệ người mua nhà tại Kiên Nam Land

Tại Kiên Nam Land, chúng tôi không chỉ bán nhà, chúng tôi cung cấp giải pháp an toàn tuyệt đối cho dòng tiền của bạn:

- Thẩm định giá cùng Vietory: Đội ngũ chuyên gia sẽ giúp bạn định giá chính xác căn nhà muốn mua, đảm bảo bạn không bị “ngáo giá” hay mua hớ so với thực tế thị trường 2026.

- Bảo chứng pháp lý cùng Kiến Nam Law: Mọi giao dịch qua Kiên Nam Land đều được các luật sư soát xét hồ sơ, kiểm tra ngăn chặn và mã định danh tài sản. Bạn mua nhà để ngủ ngon, không phải để lo lắng.

- Tư vấn dòng tiền: Chúng tôi thiết kế lộ trình trả nợ tối ưu dựa trên thu nhập 40 triệu của bạn, giúp bạn tận dụng tối đa các gói vay ưu đãi từ ngân hàng đối tác.

Xem thêm: Hệ sinh thái “Kiềng 3 chân” của Kiên Nam Land 2026.

Lương 40 triệu mua nhà Sài Gòn năm 2026 không phải là chuyện viển vông, nhưng nó dành cho những người có kỷ luật. Hãy nhớ rằng: “Thời điểm tốt nhất để mua BĐS là khi bạn đủ tiền, và thời điểm tốt thứ hai chính là ngay bây giờ” – vì trong chu kỳ bảng giá đất mới, giá nhà sẽ không bao giờ quay lại mức của ngày hôm qua.

Sài Gòn năm 2026 vẫn luôn mở rộng vòng tay với những ai có sự chuẩn bị kỹ càng. Hãy để căn nhà đầu tiên là bệ phóng cho sự nghiệp, chứ không phải gánh nặng cho tương lai.

Bạn đã sẵn sàng để sở hữu tổ ấm đầu tiên tại Sài Gòn?

- Liên hệ ngay Kiên Nam Land để nhận danh sách 10 dự án phù hợp nhất với mức lương 40 triệu: 093 586 86 69

- Website: www.kiennamland.vn

- Trụ sở: T8-33 Vinhomes Grand Park, TP. Thủ Đức, TP.HCM.