Mua căn nhà đầu tiên là một cột mốc hạnh phúc, nhưng với những “F0” (người lần đầu giao dịch), đây cũng là một hành trình đầy rẫy rủi ro nếu không nắm rõ quy trình. Đặc biệt trong năm 2026, khi các bộ Luật mới và Mã định danh Bất động sản chính thức áp dụng, “luật chơi” đã thay đổi.

Đừng lo lắng! Kiên Nam Land đã đúc kết lộ trình 5 bước dưới đây như một cuốn sổ tay giúp bạn tự tin sở hữu tổ ấm mà không gặp bất kỳ rắc rối nào.

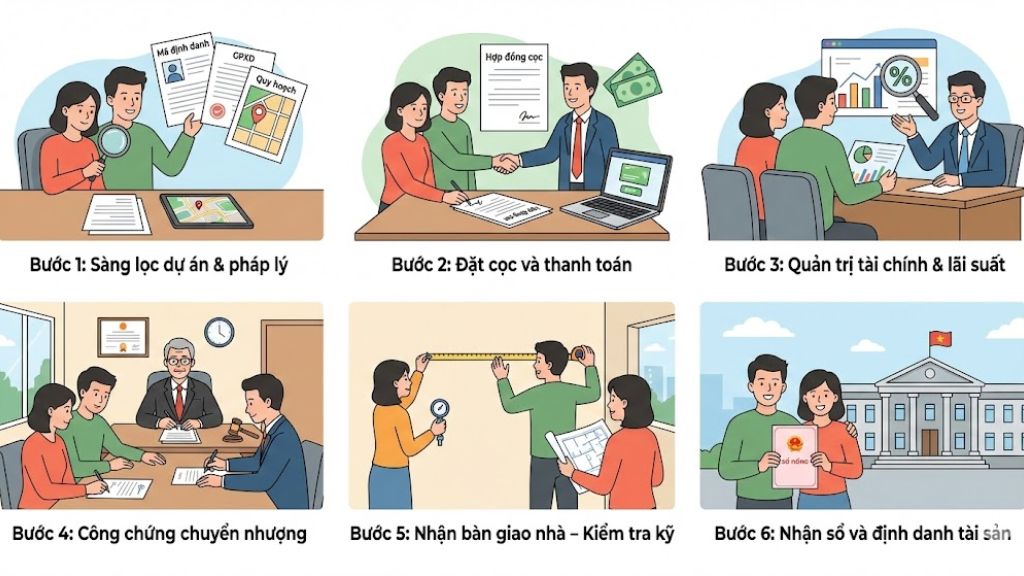

Sàng lọc dự án & pháp lý

Đừng mua nhà bằng tai (nghe quảng cáo), hãy mua nhà bằng mắt (xem hồ sơ).

Việc cần làm: Sau khi ưng ý vị trí, hãy yêu cầu bên bán cung cấp bộ hồ sơ pháp lý. Trong năm 2026, một dự án “sạch” bắt buộc phải có thông tin trên hệ thống định danh bất động sản quốc gia.

Checklist dành cho F0:

- Mã định danh BĐS: Kiểm tra mã này trên ứng dụng VNeID hoặc cổng thông tin đất đai. Xác nhận tài sản này có đang bị ngăn chặn giao dịch, đang thế chấp ngân hàng hoặc có tranh chấp quyền thừa kế hay không.

- Giấy phép xây dựng (GPXD): Chỉ mua khi dự án đã có GPXD (Ví dụ: Essensia Broadway có GPXD số 130). Quyết định giao đất và chứng từ đã nộp tiền sử dụng đất (Cực kỳ quan trọng vì bảng giá đất 2026 rất cao, nếu CĐT chưa nộp thì dự án dễ bị đình trệ)

- Quy hoạch 1/500: Đảm bảo căn nhà không nằm trong diện giải tỏa hoặc quy hoạch treo hay căn nhà của bạn sau này có bị chắn view bởi một công trình khác không.

- Bảo lãnh ngân hàng: Văn bản ngân hàng cam kết bồi thường nếu chủ đầu tư (CĐT) chậm tiến độ.

Mẹo chuyên gia: Nếu bạn không thạo đọc bản vẽ kỹ thuật hay văn bản luật, đã có dịch vụ Kiến Nam Law để soi sạch hồ sơ trước khi bước sang bước 2.

Đặt cọc và thanh toán

Hợp đồng cọc thường là văn bản do bên bán soạn, bạn cần tỉnh táo để sửa lại các điều khoản có lợi cho mình.

Với dự án mới – Mua trực tiếp từ chủ đầu tư

Số tiền cọc: Theo luật mới, mua dự án hình thành trong tương lai chỉ cọc tối đa 5%. Với mua nhà dân, nên cọc từ 50-100 triệu, không nên cọc quá nhiều.

Checklist điều khoản phải có trong hợp đồng cọc:

- Điều khoản giải chấp: Nếu chủ nhà đang thế chấp sổ ở ngân hàng, phải ghi rõ quy trình: Bạn nộp tiền vào ngân hàng để rút sổ ra đồng thời với việc ký công chứng.

- Cam kết diện tích: Ghi rõ nếu khi công chứng diện tích thực tế thiếu hụt trên 1% thì giá bán phải giảm tương ứng.

- Phạt cọc: Ngoài việc trả lại tiền cọc và phạt gấp đôi, hãy thêm điều khoản: “Bên bán phải bồi thường thêm các chi phí kiểm tra pháp lý, thẩm định giá mà bên mua đã bỏ ra”.

Với dự án đã bàn giao – Mua bán lại

Đây là trường hợp bạn mua lại từ một cá nhân đã có sổ hoặc đã nhận bàn giao nhà. Lúc này, giao dịch được điều chỉnh bởi Luật Dân sự.

- Mức cọc: Pháp luật không quy định cứng mức trần 5%. Thông thường, mức cọc dựa trên sự thỏa thuận giữa bên mua và bên bán.

- Thực tế thị trường: Thường dao động từ 50 triệu – 200 triệu hoặc 10% giá trị tài sản.

- Rủi ro: Vì không có mức trần, nhiều người chủ quan cọc số tiền rất lớn (ví dụ 500 triệu – 1 tỷ). Nếu chủ nhà bùng hoặc tài sản bị kê biên đột ngột, việc đòi lại tiền cọc rất gian nan.

Quản trị tài chính & lãi suất ngân hàng

Nếu vay vốn, đây là giai đoạn bạn dễ mất tiền oan nhất cho các loại phí ẩn.

Định giá độc lập: Đừng chỉ nghe ngân hàng, hãy thuê một đơn vị như Vietory định giá để biết giá trị thực. Ngân hàng thường định giá thấp hơn để an toàn cho họ, dẫn đến số tiền bạn được vay ít hơn dự kiến.

Soi kỹ hợp đồng vay:

- Biên độ thả nổi: Lãi suất = Lãi suất cơ sở + Biên độ (ví dụ 3.5%). Hãy chọn ngân hàng có biên độ thấp và cố định lâu dài.

- Phí trả nợ trước hạn: Thường là 1-3% trong 5 năm đầu. Hãy thương lượng để được miễn phí này từ năm thứ 4 hoặc thứ 5.

- Bảo hiểm: Tuyệt đối không để bị ép mua bảo hiểm nhân thọ trừ khi bạn thực sự có nhu cầu. Đây là khoản chi phí ngầm rất lớn.

Công chứng chuyển nhượng

Năm 2026 là năm của sự minh bạch, việc “lách thuế” có thể dẫn đến hậu quả pháp lý nghiêm trọng.

- Khai đúng giá giao dịch: Bảng giá đất mới sát giá thị trường, cơ quan thuế có hệ thống đối chiếu dữ liệu. Nếu bạn khai thấp, hồ sơ sẽ bị trả lại, làm chậm thời gian ra sổ và bạn có thể bị phạt trốn thuế.

- Xác minh nhân thân qua VNeID: Khi ký tại văn phòng công chứng, hãy yêu cầu check thông tin qua chip trên CCCD để loại bỏ rủi ro sổ giả, người giả.

- Thanh toán: Thực hiện chuyển khoản qua ngân hàng với nội dung rõ ràng: “Thanh toán tiền mua nhà/đất theo hợp đồng công chứng số…”. Đây là bằng chứng thép nếu có tranh chấp sau này.

Nhận bàn giao nhà – Kiểm tra kỹ

Đừng vì quá vui mừng khi nhận khóa mà bỏ qua các “lỗi kỹ thuật” tiềm ẩn. Nhận khóa xong không có nghĩa là hết trách nhiệm.

Biên bản bàn giao chi tiết: Đừng chỉ ký tên. Hãy dành ít nhất 3-5 tiếng để kiểm tra:

- Đo đạc lại diện tích thông thủy (diện tích thực tế sử dụng).

- Kiểm tra chống thấm: Đổ nước vào sàn nhà vệ sinh, ban công và chờ 24 giờ xem có thấm xuống tầng dưới hay không.

- Kiểm tra áp lực nước và hệ thống thoát mùi.

Lưu giữ hồ sơ hoàn công: Đối với nhà phố, hãy yêu cầu chủ cũ bàn giao bản vẽ điện nước ngầm. Điều này cực kỳ quan trọng khi bạn muốn sửa chữa sau này mà không làm hỏng kết cấu.

Thủ tục sau bàn giao: Trong vòng 30 ngày, phải hoàn tất nộp hồ sơ tại Văn phòng đăng ký đất đai để cập nhật tên bạn lên Sổ Hồng và mã định danh tài sản.

Nhận sổ và định danh tài sản

Cầm sổ hồng trong tay là lúc bạn thực sự trở thành chủ nhân của ngôi nhà.

Việc cần làm: Nộp hồ sơ sang tên tại Văn phòng đăng ký đất đai.

Checklist lưu ý:

- Lệ phí trước bạ: Đóng đủ 0.5% giá trị theo bảng giá đất mới.

- Tích hợp VNeID: Sau khi có sổ, hãy yêu cầu cập nhật thông tin tài sản vào định danh điện tử của mình. Điều này giúp bạn dễ dàng vay vốn ngân hàng hoặc thực hiện các giao dịch sau này chỉ bằng một nút chạm.

Nếu bạn là F0, hãy luôn đi cùng một chuyên gia pháp lý hoặc đơn vị tư vấn uy tín. Tại Kiên Nam Land, hệ sinh thái của chúng tôi được thiết lập để bảo vệ bạn:

Hành trình mua nhà lần đầu sẽ trở nên đơn giản khi bạn có người đồng hành am hiểu “luật chơi”. Tại Kiên Nam Land, chúng tôi không chỉ mang đến cho bạn những dự án F1 tốt nhất như Essensia Sky hay Bcons Uni Valley, mà còn cung cấp hệ sinh thái bảo vệ kép:

- Vietory: Thẩm định giá để bạn không mua hớ.

- Kiến Nam Law: Kiểm tra pháp lý để bạn an tâm sau khi xuống tiền.

Bạn đã sẵn sàng cho kế hoạch sở hữu căn nhà đầu tiên trong năm 2026 chưa?

KIÊN NAM LAND – KIÊN ĐỊNH KIẾN TẠO GIÁ TRỊ THỰC

- Hotline: 093 586 86 69

- Website: www.kiennamland.vn

- Trụ sở: T8-33 Vinhomes Grand Park, TP. Thủ Đức, TP.HCM.